-

Rusia y China están enfrentando obstáculos en sus propios proyectos.

-

Estados Unidos, con Trump a la cabeza, ha prohibido las CBDC.

Aunque las CBDC (Monedas Digitales de Banco Central) surgieron con la promesa de «modernizar» la economía, equilibrando la privacidad del usuario con las exigencias regulatorias, en realidad son un intento de los gobiernos para tener un mayor control sobre las finanzas de los ciudadanos. Se presentan como una «solución moderna» a problemas que los burócratas suelen exagerar y que, en realidad, podrían resolverse de maneras menos invasivas. Incluso países como Rusia y China, que inicialmente presumían del éxito de sus proyectos, han enfrentado obstáculos significativos en su desarrollo.

Para muchos gobiernos, las CBDC parecen una idea lógica. Es decir, les darían un control sin precedentes, permitiéndoles rastrear pagos en tiempo real y hasta restringir en qué puede gastarse el dinero, bloqueando ciertas compras bajo argumentos políticos. Todo esto mientras elaboran presentaciones repletas de casos aislados sobre bitcoin, usándolos como «prueba» de que los «fallos y desequilibrios» de esta tecnología solo pueden resolverse con su alternativa centralizada. En esencia, es su manera de decir: «Sabemos que el concepto de dinero digital te atrae, pero por ese camino solo hay riesgos. Con nosotros, en cambio, tendrás seguridad». Una falacia de proporciones épicas.

No obstante, poco a poco, los gobiernos se han dado cuenta de que no es tan sencillo como esperaban. Poner en marcha una CBDC implica enfrentar una serie de desafíos técnicos, económicos y sociales que pueden volver el proceso mucho más complejo de lo previsto o, en el peor de los casos, congelar el proyecto por tiempo indefinido. Se requiere diseñar redes seguras y capaces de procesar millones de transacciones en tiempo real, donde cualquier mínimo error podría desencadenar un colapso de gran magnitud. Además, una propuesta de ese tipo demanda una gran inversión y, lo más difícil de todo, hay que lograr que la gente quiera usarla.

Este último punto es el más subestimado. No se puede menospreciar a la población asumiendo que aceptará sin cuestionar que el Estado tenga aún más acceso a sus hábitos financieros, y muchos se preguntarán qué beneficios reales ofrecen las CBDC cuando ya cuentan con alternativas como fintechs, tarjetas de crédito e incluso criptoactivos.

Por si fuera poco, el desarrollo de estos proyectos también abre la puerta a la corrupción. La implementación de una CBDC se traduce en contratos millonarios con empresas de tecnología, bancos y proveedores de infraestructura. Un terreno fértil para sobreprecios, licitaciones amañadas y desvío de fondos.

China y Rusia

China y Rusia son casos especialmente relevantes, sobre todo porque aún hay quienes creen que el cambio real solo puede venir desde el Estado. Muchos de ellos, decepcionados con el papel de EE.UU. en la geopolítica mundial, idealizan a estas dos potencias y venden la idea de que lo que no funciona en Occidente avanza sin problemas allí. Dejemos de lado, por un momento, que la base de este razonamiento está mal —confiar en que un político vendrá a «salvarte» es algo que carece de sentido, porque simplemente no tienen ningún incentivo para hacerlo—, y enfoquémonos en las enormes dificultades que ambos países han enfrentado para poner en marcha sus CBDC.

El gigante asiático inició su carrera en el terreno de las CBDC en 2014, cuando el Banco Popular de China aprobó un equipo liderado por Yao Qian. Ocho años después, en 2022, el gobierno decidió impulsar el yuan digital mediante «sobres rojos digitales» en varias ciudades —una tradición en la que las personas dan sobres rojos con dinero—, pero los resultados no fueron tan prometedores. Luego, en 2024, el mismo medio reportó una prueba en la que varios empleados estatales recibieron su salario en yuanes digitales, pero resulta que la mayoría optó por transferir los fondos a sus cuentas bancarias tradicionales para convertirlos en efectivo.

Avanzando hacia 2025, nos encontramos con que el yuan digital (e-CNY) ha continuado expandiéndose. No obstante, pese a mostrar un crecimiento en términos de volumen de pagos, el proyecto sigue siendo una herramienta marginal en el panorama financiero de China. Aunque la cantidad de transacciones alcanzó los USD 250 mil millones en el primer semestre de 2023, esta cifra sigue siendo baja en comparación con el tamaño de la economía del país. A mediados de 2024, el Instituto de Investigación de Monedas Digitales reportó un total acumulado de USD 7,3 billones en transacciones, además de la creación de 180 millones de monederos electrónicos. Esto muestra un interés creciente, pero aún limitado en términos de adopción masiva.

El caso de Rusia no es más prometedor, ya que a principios de marzo se informó que el lanzamiento del rublo digital fue retrasado «de forma indefinida», lo que ha desatado todo tipo de especulaciones. Inicialmente, el Banco Central había previsto su implementación nacional para el 1 de julio de 2025, pero ahora no hay una fecha establecida. Según Elvira Nabiullina, líder del organismo, se están tomando más tiempo para mantener consultas con los bancos comerciales, con el fin de perfeccionar el modelo que mejor se ajuste a las necesidades de los clientes y las empresas.

No obstante, algunos analistas han destacado la creciente influencia de las criptomonedas en la economía rusa como parte de las razones de este retraso. Además, se menciona que las dificultades en la infraestructura bancaria y la falta de interés de las principales entidades financieras del país también están postergando el proyecto, ya que los bancos no ven un beneficio claro en integrar un sistema que podría no resultar rentable.

El caso de Estados Unidos

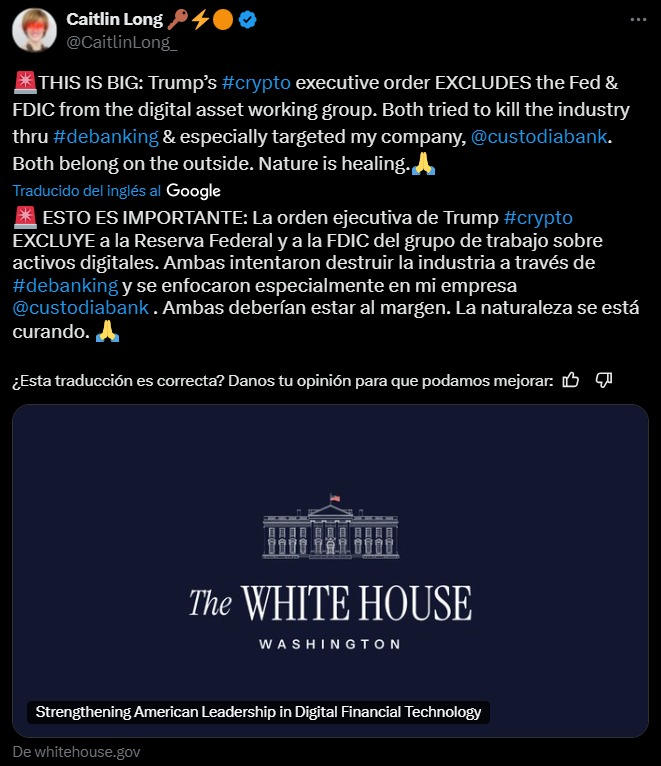

Aunque Trump está lejos de ser el defensor de la libertad que muchos de sus seguidores afirman, hay que reconocer las acciones positivas sin importar su origen. En este caso, a finales de enero, el presidente firmó una orden ejecutiva titulada «Fortalecimiento del liderazgo de Estados Unidos en tecnología financiera digital», con la que puso fin al desarrollo de las CBDC en todo el país. El documento, disponible en el portal oficial de la Casa Blanca, explica que la decisión se tomó debido a que estos proyectos amenazan la estabilidad del sistema financiero, comprometen la privacidad individual y podrían incluso socavar la soberanía económica y financiera de la nación.

«Excepto en la medida en que lo exija la ley, las agencias tienen prohibido emprender cualquier acción para establecer, emitir o promover CBDC dentro de la jurisdicción de los Estados Unidos o en el extranjero», figura en la orden ejecutiva. Aunque tenemos la obligación de mantenernos atentos a sus decisiones —haga lo que haga—, en este caso es justo reconocerlo: Trump ha tomado una medida acertada. No puedo imaginar un solo escenario en el que una CBDC haya sido beneficiosa para los Estados Unidos, ni para ningún otro país en el mundo.

Mientras tanto, en Europa van para el otro lado —y lo digo con pesar—. No dejan de venderle a la gente el falso relato expuesto en los primeros compases de este artículo: que los criptoactivos son el núcleo de cientos de desequilibrios y que las CBDC son «la versión libre de riesgos» de esta tecnología. Incluso hay funcionarios del Banco Central Europeo que, en medio de un enfoque más abierto hacia el sector que se está promoviendo desde Estados Unidos, pues han decidido atacar al país norteamericano, argumentando que están «sembrando las semillas de futuras crisis financieras».

Según las declaraciones de Christine Lagarde, presidenta del BCE, el euro digital podría lanzarse en octubre de 2025, siempre y cuando el Parlamento Europeo complete el proceso legislativo correspondiente. La propuesta tiene como objetivo ofrecer una versión electrónica del efectivo, aunque los detalles sobre cómo equilibrarán la protección de la privacidad del usuario con la lucha contra el blanqueo de dinero y otros requisitos regulatorios siguen siendo escasos —nada nuevo bajo el sol—.

Las CBDC no son la panacea que muchos líderes nos venden, sino una nueva forma de control centralizado, una extensión de la burocracia que, lejos de mejorar el bienestar de los ciudadanos, limita sus libertades. La experiencia de países como China y Rusia, que aún luchan por implementar sus propios sistemas, demuestra que el camino está plagado de obstáculos. La pregunta es: ¿Realmente necesitamos una moneda digital controlada por el Estado, o es mejor permitir que la innovación fluya libremente, tal y como sucede con bitcoin? No hay que pensar mucho.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.