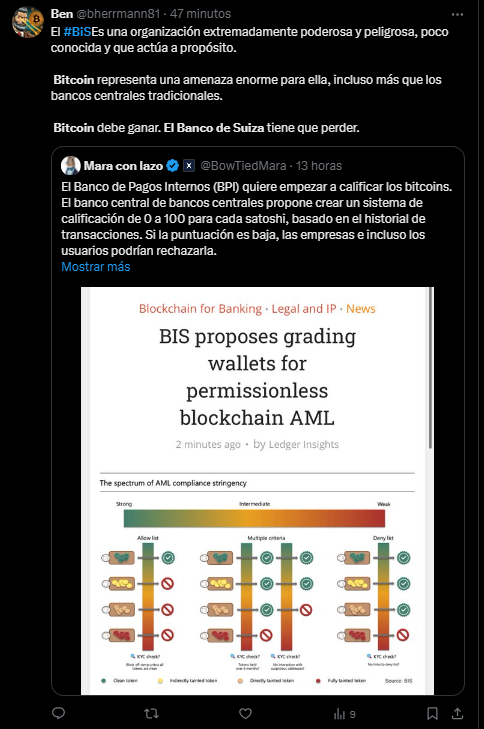

El Banco de Pagos Internacionales (BIS ) publicó un boletín en el que se plantea combatir el lavado de dinero en el ecosistema de bitcoin (BTC) y criptomonedas creando un «puntaje de cumplimiento» que califique cada moneda digital o saldo de stablecoin según su historial de transacciones. El documento, compartido por la entidad asociada con 63 bancos centrales y autoridades monetarias de diferentes partes del mundo, propone utilizar la propia transparencia de las redes de criptomonedas para identificar y aislar fondos vinculados a actividades ilícitas, bloqueando el cambio a dinero fíat en los exchanges y bancos.

Aunque el documento aclara que las opiniones pertenecen a los autores y no necesariamente al BIS, la iniciativa plantea que los métodos tradicionales contra el lavado de dinero, que dependen de intermediarios como los bancos, fracasan en el mundo descentralizado de bitcoin y criptomonedas. En su lugar, los autores presentaron un sistema que aproveche el registro público de transacciones para asignar una calificación a los activos digitales. Este puntaje determinaría si los fondos son «limpios» o si están «contaminados» por su contacto con monederos de origen dudoso.

La medida pondría la responsabilidad en los «puntos de salida» (off-ramps), obligando a exchanges, emisores de stablecoins y bancos a verificar este puntaje antes de procesar una conversión a dólares, euros u otras monedas.

El sistema evaluaría mediante una calificación numérica, generalmente en una escala de 0 a 100, que refleje la probabilidad de que los fondos están vinculados a actividades ilícitas. Un puntaje alto, cercano a 100, se otorgaría a bitcoin y criptomonedas provenientes de carteras verificadas y entendidas como confiables, conocidas como «lista blanca» o allow list. Estas wallets suelen estar asociadas a usuarios que han pasado verificaciones de identidad (KYC) y no tienen vínculos con actividades sospechosas.

En tanto que, los fondos con puntajes altos podrían circular sin restricciones, facilitando transacciones y conversiones a fíat sin complicaciones. Por el contrario, un puntaje bajo, cercano a 0, señalaría a los activos que han pasado por wallets incluidas en una «lista negra» o deny list, asociadas a actividades criminales como hackeos, mercados de la darknet o mezcladores (mixers).

El plan publicado por el BIS incluye que las autoridades de cada jurisdicción establezcan un umbral mínimo de puntaje AML para permitir transacciones. Este enfoque, también podría imponer un «deber de cuidado» a los usuarios, incentivándolos a transaccionar con monederos de alto puntaje para evitar problemas.

Sin embargo, la propuesta traslada el riesgo y la complejidad directamente a los usuarios, quienes tendrían que adaptarse a los siguientes cambios:

- Sus carteras de autocustodia ya no serían un refugio. Esto debido a que, aunque ser mantenga el control de las claves, al intentar convertir fondos a fíat, estos serán sometidos a un escrutinio basado en su pasado.

- Los exchanges podrían rechazar tus fondos: si tu bitcoin o stablecoin recibe un puntaje bajo por haber interactuado con una dirección en «lista negra», el exchange tendrá la facultad de bloquear los depósitos o retiro, afectando su liquidez.

- Aumento de los requisitos de identificación (KYC): Dependiendo de la rigurosidad, los usuarios podrían verse forzados a pasar por un proceso más riguroso, incluso para mover fondos entre sus propias wallets si quieren mantener un «puntaje limpio».

El cambio más radical es la imposición de un «deber de diligencia» (duty of care) sobre el usuario. Esto especialmente por el hecho de que ya no bastará con recibir un pago. También cada quien se verá obligado a considerar el origen de los fondos que acepta. Recibir bitcoin y criptomonedas de una fuente «contaminada» podría manchar todo el saldo de una cartera.

Todo el plan implica nuevos costos y complejidad para que los usuarios se protejan, probablemente tendrán que recurrir a servicios de terceros para analizar la procedencia de los activos antes de aceptarlos, añadiendo costos y fricción a cada transacción.

Por lo estricto de la propuesta, queda claro que hay un marcado interés en que la regulación se incruste en la lógica de cada transacción. Para los usuarios, esto significa que la soberanía sobre sus activos vendrá acompañada de una nueva y compleja capa de responsabilidad personal y vigilancia constante.