En la era de la descentralización financiera, China opta por centralizarlo todo con su yuan digital (e-CNY), mientras Estados Unidos extiende su influencia monetaria global a través de stablecoins emitidas por empresas privadas. Estas dos visiones opuestas del sistema monetario chocan en el ciberespacio y podrían definir el próximo capítulo de la geopolítica financiera global.

La estrategia china no deja lugar a dudas, ya que Pekín mantiene un compromiso inquebrantable con el control estatal sobre el ecosistema de monedas digitales. En 2026 refuerza las prohibiciones sobre stablecoins privadas vinculadas al yuan en el extranjero y sobre cualquier tokenización sin aprobación oficial.

Esta postura canaliza toda la innovación digital exclusivamente hacia el fortalecimiento de la soberanía monetaria estatal. Es un enfoque que responde a la prioridad del Partido Comunista para garantizar, bajo sus propios métodos, la estabilidad financiera dentro de un liderazgo centralizado.

En ese marco, China logró posicionar su yuan digital como la CBDC más avanzada y adoptada del mundo. Hasta finales de noviembre de 2025, el e-CNY había procesado más de 3,48 mil millones de transacciones, con un valor acumulado de 16,7 billones de yuanes (aproximadamente 2,38 billones de dólares), lo que representa un crecimiento superior al 800% desde 2023, según datos oficiales del Banco Popular de China (PBOC).

Sin embargo, el gran impulso llegó el 1 de enero de 2026, cuando el PBOC comenzó a pagar intereses sobre los saldos verificados de los usuarios con yuan digital, alineándose con las tasas de depósitos a la vista (alrededor del 0,05 %). Esta medida convirtió al yuan digital en la primera CBDC del mundo con recompensas incorporadas.

Lu Lei, subgobernador del PBOC, lo describió como la transición del “dinero en efectivo digital” al “dinero de depósito digital”, integrándolo como pasivo de los bancos comerciales bajo estricta supervisión estatal. Su propósito, es incentivar la adopción ofreciendo un incentivo al ahorro similar al de los depósitos tradicionales.

En pagos transfronterizos, el yuan digital también consolida su posición dominante. Lo hace, a través de la plataforma multi-CBDC Project mBridge, liderada por China junto a Hong Kong, Tailandia, Emiratos Árabes Unidos y Arabia Saudita, a través de la cual se han procesado más de 55.490 millones de dólares acumulados hasta finales de 2025.

Este volumen representa un aumento de 2.500 veces desde los pilotos de 2022, con el yuan digital representando cerca del 95% del total, según el Atlantic Council. Este desempeño fortalece el uso de la CBDC china en iniciativas estratégicas como la llamada «nueva ruta de la seda», un proyecto planteado para mejorar la conectividad física, digital y económica con más de 140 países y crear vías cada vez más sólidas para mitigar sanciones internacionales y reducir la dependencia del dólar.

Sin embargo, este modelo centralizado tiene costos importantes, ya que elimina por completo la privacidad del usuario (todas las transacciones son rastreables por el Estado) y reprime la innovación descentralizada, limitando la creatividad y la adopción voluntaria a largo plazo en un ecosistema que valora la libertad financiera, como lo ha reportado CriptoNoticias.

Estados Unidos extiende su influencia con stablecoins

En contraste, Estados Unidos optó por extender el alcance global del dólar mediante stablecoins emitidas por el sector privado. Una Orden Ejecutiva de Trump en enero de 2025 prohibió cualquier CBDC federal, citando riesgos para la privacidad y la soberanía.

En paralelo, la Ley GENIUS, firmada en julio de 2025, estableció un marco regulatorio para stablecoins privadas, con reservas 100% líquidas (dólares o bonos del Tesoro), divulgaciones mensuales y prohibición de intereses directos, aunque sin permitir las recompensas por terceros, un punto todavía en discusión.

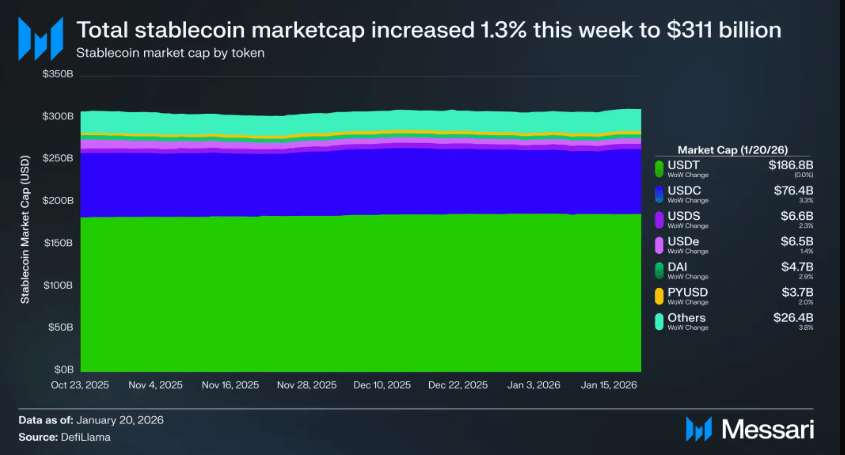

Bajo estas condiciones, se observó un notable incremento en el uso de stablecoins como USDT (Tether) y USDC (Circle). La capitalización total del sector alcanzó un pico de 310 mil millones de dólares en enero-febrero de 2026, con USDT dominando el 62% (186 mil millones) y USDC el 24% (76 mil millones), según Messari.

Los volúmenes anuales superaron los 23 billones de dólares en 2024 y siguen creciendo. Este enfoque extiende el alcance del dólar digital a regiones con restricciones financieras y al ecosistema DeFi, e incluso penetra en mercados emergentes donde las stablecoins superan barreras regulatorias tradicionales.

Sin embargo, al no ser una emisión de Banco Central, la emisión y programación monetaria digital quedan en manos de empresas privadas, limitando la capacidad de intervención directa de la FED en los flujos y sanciones digitales. Pero extiende la influencia del dólar al requerir respaldo en activos estadounidenses y atar a los emisores al sistema de deuda soberana.

En el gran juego monetario de control vs. innovación, en febrero de 2026, China pidió verbalmente a sus bancos reducir la exposición a bonos del Tesoro estadounidense, alineándose con una tendencia de diversificación que ya había llevado las tenencias oficiales a mínimos de más de una década en noviembre de 2025.

Esta medida protege balances bancarios y ejerce presión sutil sobre la demanda global de los bonos del Tesoro, en un contexto de tensiones fiscales agravadas por el gasto militar y aranceles de Washington.

No obstante, el crecimiento explosivo de las stablecoins, especialmente la demanda masiva de Tether, actúa como contrapeso inesperado. Eso es porque con cada nuevo dólar en stablecoins que requiere respaldo en bonos del Tesoro, el sector de las stablecoins se convierte en un comprador constante y creciente que ayuda a estabilizar el mercado de deuda soberana estadounidense y mitigar impactos en liquidez o costos de financiamiento.

Así, mientras China reafirma su soberanía con medidas directas y centralizadas, Estados Unidos evidentemente encontró, en el sector privado, un mecanismo para extender su influencia monetaria, todo en un ecosistema financiero global en constante redefinición. Es por eso que la partida por la supremacía monetaria se juega en múltiples frentes, bien sea con control estatal versus el respaldo del sector privado.

El resultado final de esta competencia aún no está definido y dependerá de cómo evolucionen la adopción, la regulación y los eventos geopolíticos en los próximos meses.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.