-

Monitorear las tenencias de bitcoin de las tesorerías corporativas es crucial.

-

Si una gran empresa de tesorería de bitcoin vendiera sus monedas, desataría pánico en el mercado.

El fenómeno de las empresas que incluyen bitcoin (BTC) en sus tesorerías corporativas y que convierten a esta práctica en su principal modelo de negocio va más allá de ser solo una tendencia. En realidad, estos movimientos, si bien están generando oportunidades, también están asomando riesgos sistémicos para el ecosistema.

Aunque hoy los datos no muestran señales de peligro inminente, desde la firma de inversiones Capriole Investments advierten que el riesgo será evidente una vez que algunas de estas compañías comiencen a vender sus tenencias de bitcoin.

Publicidad

Desde 2024, el número de compañías que adoptan BTC como activo estratégico ha crecido aceleradamente. Actualmente, 215 empresas de cotización pública en todo el mundo mantienen bitcoin en sus balances. El modelo pionero de MicroStrategy —ahora renombrada “Strategy”— ha servido como guía para otras corporaciones que buscan replicar sus rendimientos.

Charles Edwards, analista financiero y fundador de Capriole, asevera que este entorno ha sido posible gracias a condiciones de liquidez favorables, mayor claridad regulatoria y nuevas infraestructuras para la adquisición de bitcoin. Este conjunto de factores ha permitido que el capital institucional fluya hacia el ecosistema de forma más confiada.

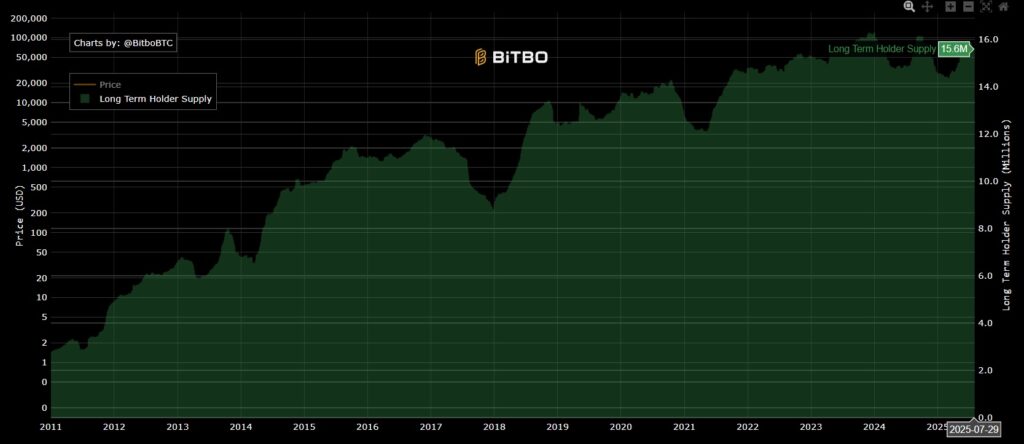

Los datos on-chain reflejan este cambio: a julio de 2025, el 74% del suministro total de bitcoin se encuentra en manos de holders de largo plazo (LTH, por sus siglas en inglés), equivalente a 15,7 millones de bitcoin, como se aprecia en el siguiente gráfico de BitBo:

Este porcentaje marca un máximo histórico y sugiere una fuerte convicción de los inversores actuales. Históricamente, este tipo de concentración no ocurre en etapas finales de un ciclo de mercado; por el contrario, es más común al inicio de nuevos impulsos alcistas.

Entre los LTH destacan las llamadas Bitcoin Treasury Companies (TC), o empresas de tesorería de BTC. Estas entidades corporativas están desempeñando un papel activo en la absorción del suministro de BTC, ya que han adoptado una política de compras continuas y no ventas, lo que las convierte en una suerte de aspiradoras de liquidez del mercado.

El fundador de Capriole prevé que, si se mantiene el ritmo de adquisición actual, las tenencias de bitcoin en manos corporativas superarán a las de los ETF en los próximos 6 a 12 meses. Algo notable, considerando que, actualmente, los ETF acumulan 1,37 millones de bitcoin, controlando el 6,56% del suministro total; mientras las TC les pisan los talones con 1,24 millones de BTC en custodia.

El analista advierte que este comportamiento puede amplificar los ciclos del mercado: hoy favorecen la subida de precios, pero en el futuro podrían acelerar caídas si deciden liquidar parte de sus reservas.

¿Qué podría desencadenar ventas corporativas?

Desde 2024, Capriole ha comenzado a tomar exposición en acciones de empresas que adoptan bitcoin como activo de tesorería. La firma además desarrolló un sistema de monitoreo para seguir de cerca la evolución de estas compañías.

Entre las variables que analiza están la tasa de adquisición de bitcoin, la relación entre el valor de mercado de la empresa y sus tenencias de BTC (mNAV), y la sensibilidad al precio de bitcoin de esas compras. Según Capriole, estas empresas permiten una exposición apalancada a bitcoin, útil para estrategias de corto plazo cuando el mercado muestra señales alcistas.

Actualmente, el entorno sigue siendo favorable: el precio de bitcoin ha superado los 123.000 dólares (aunque este viernes 1 de agosto corrigió hasta los USD 114.000) y las empresas continúan comprando. Además, los niveles de deuda son relativamente bajos y muchas de estas compañías mantienen una política de solo adquisición sin ventas. En este contexto, sus acciones pueden mostrar rendimientos por encima del promedio del mercado.

Esto último ha sido un hecho demostrado. Por ejemplo, las acciones de Strategy, que acumula 628.791 bitcoin hasta ahora, han aumentado un 143,6% en un año, llegando a marcar máximos históricos, como se ve en la siguiente gráfica. Todo, por el impulso que BTC le ha dado.

Otro caso notable es el de Metaplanet, empresa japonesa que sigue de cerca los pasos de Strategy y acumula 17.000 bitcoin, cuyas acciones han crecido 787% en el mismo periodo, como muestra el gráfico a continuación, igualmente motivado por su inversión progresiva en BTC.

Sin embargo, Edwards advierte que este equilibrio es frágil. Muchas de las nuevas empresas están entrando al mercado con precios de compra cercanos a los 100.000 dólares por BTC, lo que deja poco margen si el precio se estanca o cae.

Él explica que, en la medida que el número de participantes crece, también lo hace la competencia, lo que podría reducir la capacidad de las empresas para atraer capital fresco. En ese escenario, algunas entidades podrían verse tentadas a utilizar más deuda para seguir expandiendo su posición, asumiendo riesgos adicionales.

En efecto, la fiebre corporativa por bitcoin se ha desatado, con empresas de Latinoamérica, Estados Unidos, Asia y Europa abriendo espacio para la creación de Satoshi Nakamoto en sus balances. Esto, empleando métodos como los de Strategy, que se ha endeudado con hasta 2.000 millones de dólares para comprar bitcoin.

El punto de quiebre

El punto de quiebre, según el analista, llegará cuando algunas de estas compañías se vean forzadas a vender parte de sus reservas. Esto puede suceder por presión de accionistas, necesidades de liquidez o reestructuración financiera.

Aunque la razón de fondo no sea crítica, el simple hecho de que una empresa prominente, tipo Strategy, venda sus bitcoin, podría generar desconfianza y desencadenar una reacción en cadena. Otras empresas podrían imitar el movimiento para evitar pérdidas mayores, provocando una caída rápida del precio de BTC.

Esto ya se ha advertido en el pasado por parte de críticos a la estrategia de la empresa de Michael Saylor, quienes han señalado justamente el riesgo sistémico que supone que una de estas grandes ballenas decida salir de sus tenencias.

Craig Coben, exjefe global de mercados de capital en el Bank of America, aseveró que el “círculo virtuoso” de Strategy puede convertirse en un “círculo vicioso” si el precio de BTC cae, porque cualquier compra de BTC “será dilutiva para los accionistas”, reportó CriptoNoticias.

Si esa realidad se extrapola a todas las empresas que han invertido en bitcoin, se podría dar un escenario de una habitación llena de personas tratando de salir por una sola puerta al mismo tiempo, dibuja Edwards, de Capriole.

No es algo nuevo, en ciclos anteriores de los mercados tradicionales y de las criptomonedas, dinámicas similares han tenido un fin similar. Desde el apalancamiento minorista en el mercado de valores en 1929, hasta el caso LUNA en 2022, han sido escenarios que han desencadenado grandes crisis financieras.

Ante tal situación, el monitoreo de las ventas de bitcoin por parte de las empresas se ha convertido en un componente clave. En síntesis, expone Edwards, el fenómeno de las tesorerías corporativas seguirá impulsando el mercado, por supuesto, pero no debe perderse de vista el hecho de que el comportamiento futuro de estas entidades puede marcar el inicio de grandes correcciones.