Compraventas de vivienda disparadas, precios en máximos y firmas de hipotecas creciendo mes a mes. La aceleración del mercado residencial resuena a la burbuja inmobiliaria que estalló a plena potencia hace ya casi dos décadas. Economistas y entidades financieras descartan de momento una crisis del ladrillo como aquella, aunque el Banco de España ha admitido que vigila atentamente la situación y prepara medidas por si la concesión de hipotecas se descontrola.

En todo caso, antes de la burbuja del 2007 se negaba la mayor. “Habrá una desaceleración del mercado, pero no una crisis fuerte”, repetían los analistas. El final de la historia es de sobra conocido.

¿Hay riesgo de un nuevo estallido de la burbuja inmobiliaria en España?

“Sí hay una burbuja, pero de plusvalías”, considera el director de coyuntura de Funcas

¿Qué ocurre ahora? ¿Estamos ante otra burbuja inmobiliaria? “Sí, estamos en una burbuja”, responde Raymond Torres, director de coyuntura de Funcas, “pero no de crédito, sino de plusvalías”. El economista defiende que la situación actual es distinta: el recalentamiento del mercado, según él, viene de las expectativas sobre la evolución de los precios y de la rentabilidad que se prevé obtener de los inmuebles.

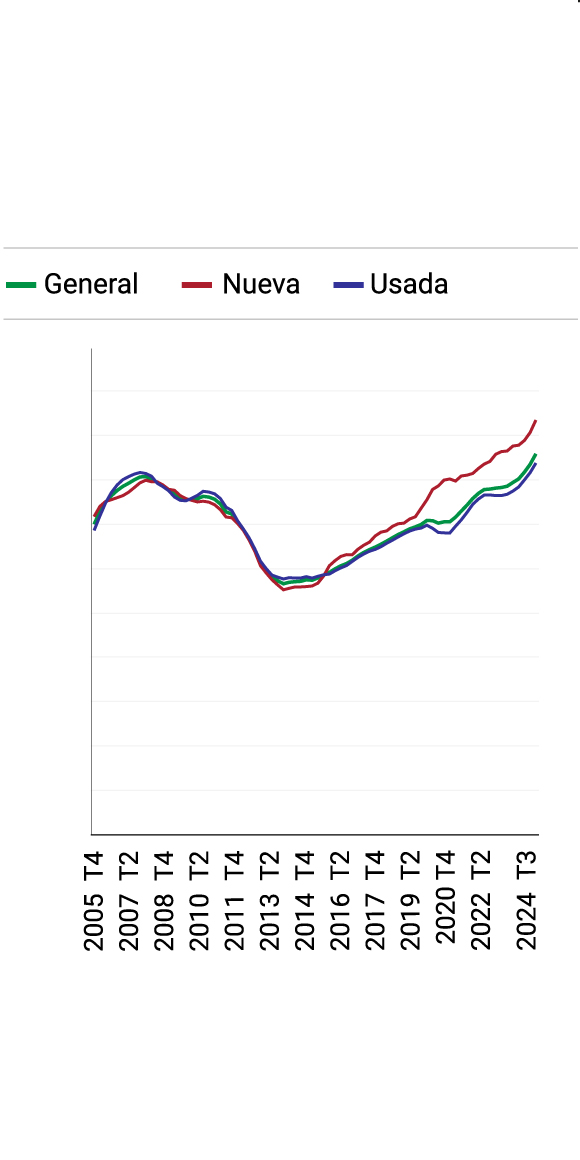

En efecto, el coste de los pisos crece a toda velocidad. El metro cuadrado de la vivienda en el primer trimestre del año batió récords históricos –ver gráficos–, con 2.226 euros según datos de los registradores de la propiedad, si bien hay que tener en cuenta la inflación. Todas las proyecciones coinciden además en que el encarecimiento seguirá este año. Caixabank Research calcula un incremento del 9% para el 2025, superior al crecimiento de la renta disponible de los hogares.

Evolución del precio

de compraventas interanuales de vivienda en España

En euros por m²

2,5 mil

2 mil

1,5 mil

1 mil

500

0

Fuente: Registradores de España.

LA VANGUARDIA

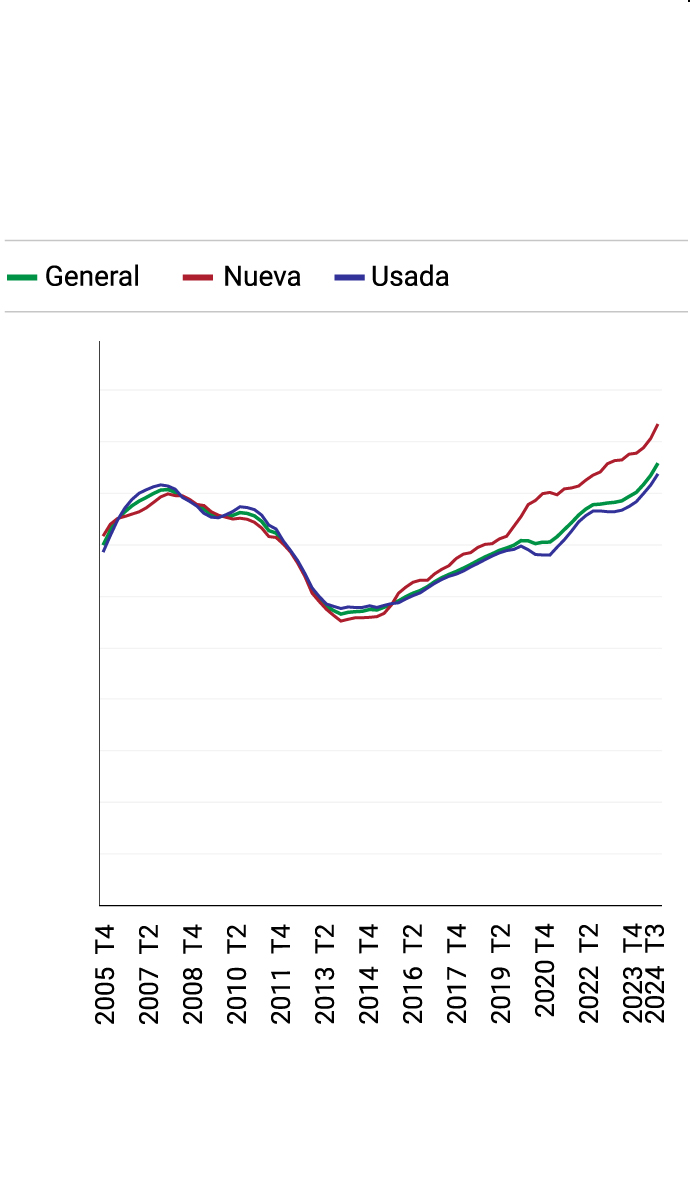

Evolución del precio

de compraventas interanuales de vivienda en España

En euros por m²

2,5 mil

2 mil

1,5 mil

1 mil

500

0

Fuente: Registradores de España. LA VANGUARDIA

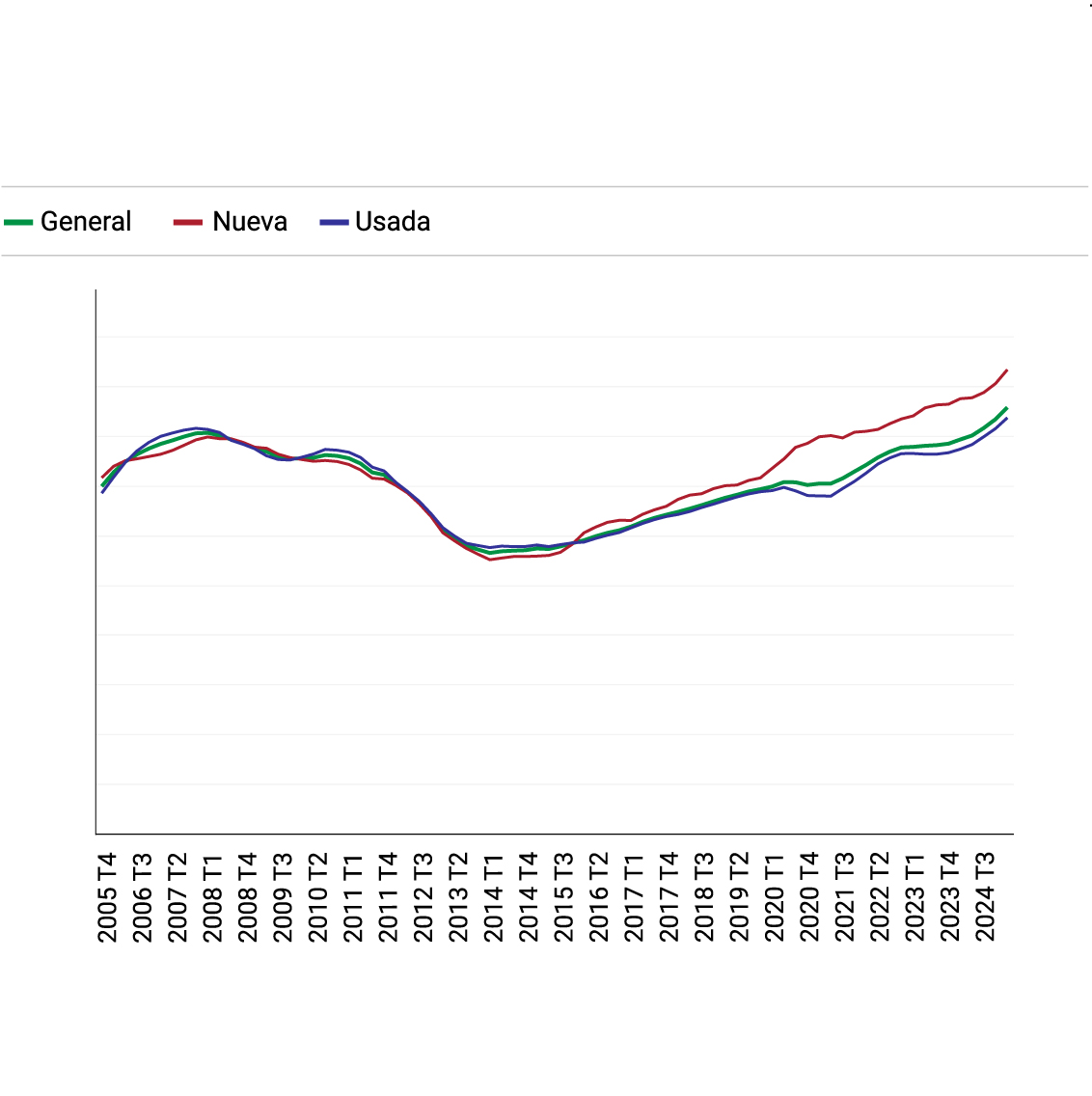

Evolución del precio de compraventas interanuales de vivienda en España

En euros por m²

2,5 mil

2 mil

1,5 mil

1 mil

500

0

Fuente: Registradores de España. LA VANGUARDIA

Torres apunta aquí que los precios de la vivienda se situarían en estos momentos “por encima de los fundamentales del mercado”. Están subiendo muy rápido y se producirá –mantiene–, una corrección. Según su análisis, inversores, herederos, rentas medias-altas y extranjeros no residentes están empujando el mercado. En estos momentos, alrededor de un 30% de las compras se realizan sin recurrir a hipoteca, según el INE.

“No hay exceso de crédito y falta oferta; no podemos hablar de burbuja”, afirma el economista José García Montalvo

Esta burbuja que señala el director de coyuntura de Funcas se desinflará, “cuando se vea que el precio de la vivienda no se justifica y que la rentabilidad no es tan grande”.

Por contra, José García Montalvo, catedrático de Economía de la UPF, sostiene que no se puede hablar de burbuja en estos momentos. “En 2007 y 2008 había más oferta que demanda, casi el doble, y el crédito era casi ilimitado; ahora no”, subrayaba hace apenas unos días en una jornada sobre la situación del mercado residencial junto a Tecnocasa en Barcelona.

Hay escasez de vivienda, tanto de compra como sobre todo de alquiler –proseguía–, y el crecimiento de las operaciones viene de un abaratamiento del crédito por la bajada de tipos de interés y un incremento del número de hogares. Según el catedrático de Economía, no se observa por ahora un desmadre hipotecario como el de entonces y existen varios indicadores que alejan la posibilidad de una burbuja como aquella. La deuda de los hogares respecto al PIB, por ejemplo, cerró el 2024 en el 43,7%, cuando en el 2007 estaba en el 81,95%. Los criterios de concesión de hipotecas son asimismo más estrictos.

Así, se mide el porcentaje que se financia respecto al valor de tasación, y se vigila que no supere el 80% de forma considerable. Los datos del Banco de España indican que en el 2024, un 12% de créditos superaron ese 80%, cuando en el periodo 2004-2007 representaban un 23% de las hipotecas. Fuentes del sector explican que este 2025 están empezando a ver más préstamos por encima de este 80% del valor, aunque hay que esperar a los datos oficiales para concretar su peso.

Las entidades también consideran el esfuerzo que debe hacer un hogar para pagar la cuota y la capacidad de ahorro.

“No hay exceso de crédito a las familias”, resumía Montalvo. Ahora bien, sí advertía que la aceleración de los precios está “comiéndose” el abaratamiento del crédito por la bajada de tipos. “Habrá un límite en el que las familias ya no puedan pagar más”, avisó.

La accesibilidad a la vivienda, de hecho, no ha mejorado pese a esta nueva fase expansiva del mercado, afirma Sergio Nasarre, catedrático de Derecho Civil en la URV y director de la cátedra UNESCO de Vivienda. Los colectivos jóvenes y las rentas medias-bajas que no disponen de ayudas familiares tienen “serios problemas”, prosigue, para conseguir un piso. Este catedrático aboga por analizar quién está detrás del aumento de compraventas de los últimos meses, “si son personas que necesitan su primera vivienda o se trata de otro tipo de comprador”. “Estamos en una burbuja subjetiva”, destaca.

Por ello, Raymond Torres recomienda prudencia a quien busca piso. “Es buen momento para vender –concluye–, pero a los que compren, que sean selectivos”.