En EE.UU. un trabajador que cobre hoy el sueldo mínimo tardaría 2.800 años para comprar el 1% de Nvidia. Es una muestra de cómo hay un divorcio creciente entre la economía de la calle y de las finanzas. Un desajuste que no es nuevo, y que tal vez se ha agravado con el reciente boom tecnológico.

Corría el 5 de diciembre de 1996. El entonces presidente de la Reserva Federal de EE.UU. (Fed), Alan Greenspan, en un discurso en el American Enterprise Institute de Washington soltó un comentario que pasó a la historia. “¿Cómo sabemos cuándo la exuberancia irracional ha elevado indebidamente los valores de los activos, que luego quedan expuestos a contracciones inesperadas y prolongadas?”. Tuvieron que pasar más de tres años para que la semilla de la duda del banquero germinara y causara el crash de las punto com en marzo del 2000.

El pasado martes, el actual presidente de la Fed, Jerome Powell, hizo una alusión que recuerda la de su antecesor en aquella época de euforia en Wall Street a finales de los noventa. “Según muchas medidas, los precios de las acciones están bastante altos”. Lo mismo dijo la OCDE, en su informe de previsiones de esta misma semana al alertar de riesgos de corrección ante un cambio inesperado en condiciones económicas. ¿Estamos ante una sobrevaloración?

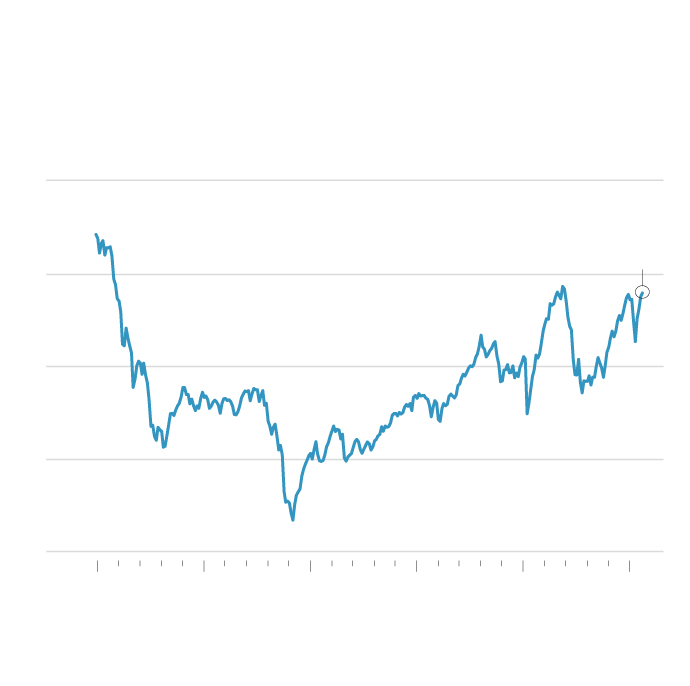

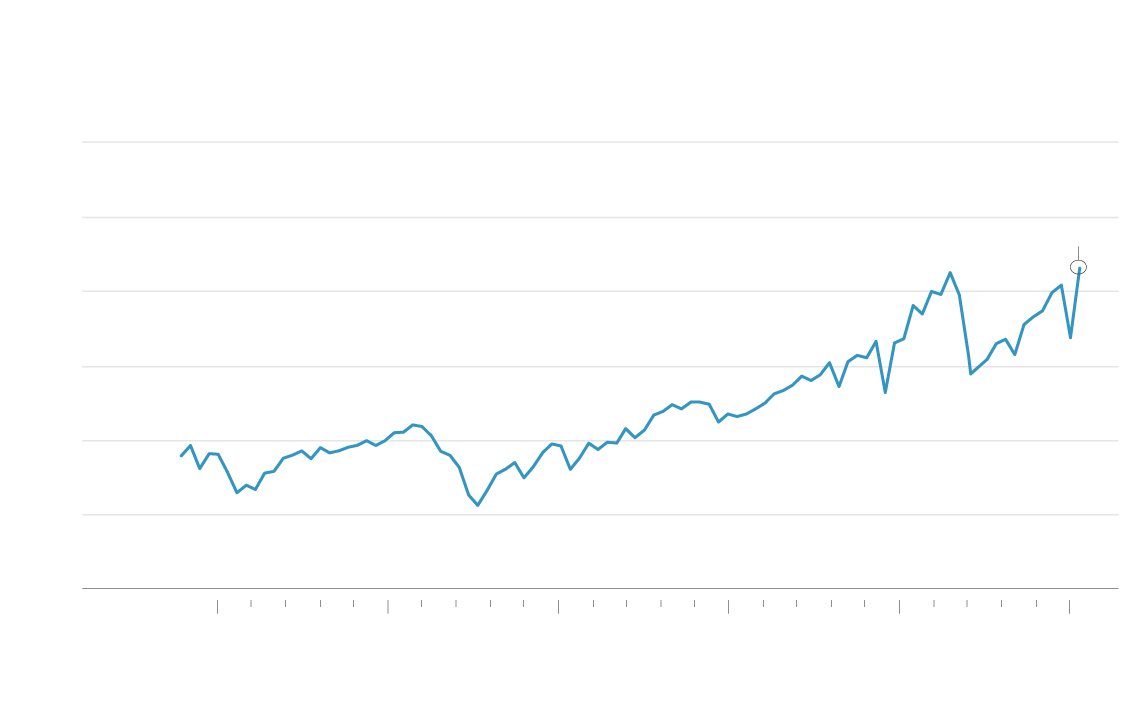

El Cape Ratio o indicador Schiller

Precios actuales del índice SP500 en relación con los beneficios medios reales de los últimos 10 años

Fuente: MicroMacro y Multpl.com

El Cape Ratio o indicador Schiller

Precios actuales del índice SP500 en relación con los beneficios medios reales de los últimos 10 años

Fuente: MicroMacro y Multpl.com

El Cape Ratio o indicador de Shiller

Precios actuales del índice SP500 en relación con los beneficios medios reales de los últimos 10 años

Fuente: MicroMacro y Multpl.com

LA VANGUARDIA

Pero ¿es así? ¿Qué indicadores hacen pensar que estemos ante una sobrevaloración?

Los inversores no quieren perderse el tirón de la IA y creen que su negocio es real y con crecimiento

En esta óptica es interesante mirar varios parámetros del índice SP 500 de Wall Street y compararlos con el nivel que tenían hace 25 años, cuando Alan Greenspan quiso mandar su mensaje a los inversores. El resultado de las métricas es que estamos muy próximos o incluso por encima de aquella situación límite de los albores de internet.

El premio Nobel Robert Shiller concibió el que se conoce como Cape Ratio. En sustancia, mide en vez de comparar el precio actual de un índice o acción con los beneficios del último año, lo hace con la media de los beneficios reales (ajustados por inflación) de los últimos 10 años. Esto le permite prescindir de los elementos más volátiles y dar así una medida más estable y de largo plazo sobre la valoración de un mercado y su rentabilidad futura. Pues bien, no ha llegado aún la sangre al río, pero casi. En la actualidad este indicador está en 38, cuando hace 25 años estaba en 40.

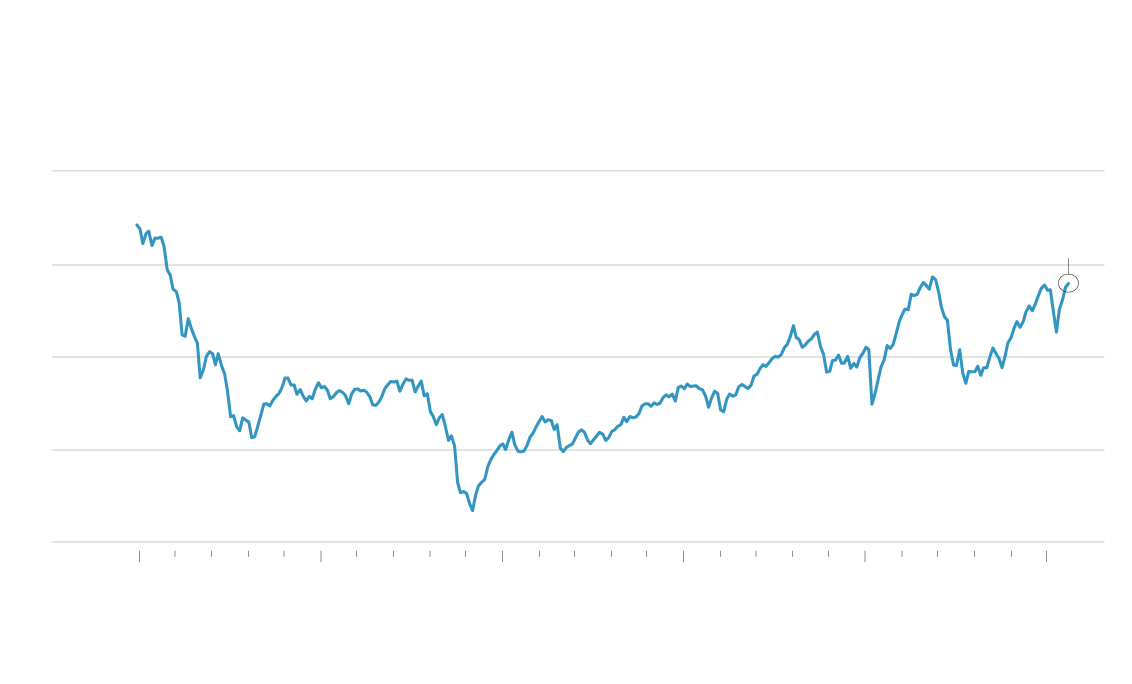

El indicador de Buffet

Capitalizacion bursátil total del SP500 en relación con el PIB, en porcentaje

Fuente: MicroMacro y Multpl.com

El indicador de Buffet

Capitalizacion bursátil total del SP500 en relación con el PIB, en porcentaje

Fuente: MicroMacro y Multpl.com

El indicador de Buffet

Capitalizacion bursátil total del SP500 en relación con el PIB, en porcentaje

Fuente: MicroMacro y Multpl.com

LA VANGUARDIA

Veamos ahora otro parámetro, el llamado indicador de Buffett, del nombre del homónimo inversor. El indicador compara la capitalización bursátil total de un país con el PIB nominal. Es decir, mide el tamaño del mercado de valores respecto a la economía real. Es como si fuera un termómetro de la salud de las bolsas, si están muy desconectadas de la actividad económica de un país. En este caso, la relación se sitúa está muy por encima del 200% (más de un 150% se supone que hay riesgo de burbuja) y en niveles más altos incluso respecto a la primavera del 2000, cuando Nasdaq ya había empezado su descenso a los infiernos.

Wall Street está en una situación similar a la de antes del crash del 2000, según varios parámetros

Un tercer criterio es examinar la relación entre el precio de la acción y las ventas por acción. Aquí se mide cuánto se paga por la base de ingresos, con la esperanza de que se conviertan en beneficios.Si el número es alto significa que se paga mucho por cada euro de ventas, un riesgo si el crecimiento no se materializa. Aquí estamos en más de 3, récord histórico muy por encima de la anterior marca de enero del 2000. ¿Hay que preocuparse?

Los analistas se debaten entre la prudencia y la conveniencia. “¿Pueden los inversores mantenerse al margen mientras las cotizaciones siguen subiendo? Las valoraciones son elevadas, sobre todo en el mercado de renta variable estadounidense. Pero no es un motivo para vender. El comportamiento de los participantes del mercado está impulsado por el temor a perderse algo. No recomendamos ir en contra de esta tendencia ya que apenas estamos al inicio de una adopción masiva de la IA”, explicaba en una nota esta semana Vincenzo Vedda, director de inversiones en DWS, que al mismo tiempo señala dos riesgos. “Si estas empresa no lograran mantener sus extraordinarias tasas de crecimiento, los precios podrían caer rápidamente. Y la concentración es muy elevada: las diez mayores compañías del S&P 500 representan el 40% de la capitalización del mercado”, apunta.

“Pese a algunas valoraciones exigentes, si rascas ves unos fundamentales buenos. El mercado percibe que algunas firmas serán ganadoras y otras perdedoras”, matiza un inversor barcelonés que pide anonimato. De hecho, a diferencia de la burbuja de internet, varios colosos relacionados con la IA(como los semiconductores) sí que obtienen beneficios. Hay que saber escoger.

El presidente de la Fed y la OCDE esta semana alertan sobre “precios demasiado altos”

Savita Subramanian, de Bank of America, invitaba a no fijarse demasiado en el pasado y en lo que ocurrió con burbujas de antaño. “Los índices han cambiado de forme significativa desde los años noventa, ochenta y 2000. Quizás deberíamos tomar los múltiplos actuales como la “nueva normalidad” en lugar de esperar una regreso a la media de épocas anteriores. Uno se siente mal cuando compra acciones con estos parámetros, pero un boom en ventas y ganancias resolvería esta situación aparentemente insostenible”, razonaba en una nota a sus clientes.

La próxima bajada de tipos de la Fed ante la debilidad del mercado laboral podría dar más fuelle y convencer a los que dudan. En este sentido, Andrew Tyler de JPMorgan se lleva el premio a los más optimistas. “Varias conversaciones esta semana se centraron en lo que podría hacer descarrilar esta racha alcista. Mi respuesta favorita fue: un asteroide que choque con la Tierra”.

El SP500 cierra su mejor trimestre desde el 2020

El índice más representativo de Wall Street, el SP500, va camino de cerrar su mejor trimestre de los últimos cinco años, con un alza de más del 6%. En los últimos tres meses, bajo el impulso tecnológico, ha tocado 25 máximos históricos. Pese a las continuas advertencias sobre las valorizaciones excesivas, los inversores confían en la sostenibilidad de los negocios relacionados con la IA. El SP500 cerrará este año su tercer ejercicio seguido con ganancias de dos dígitos. Las futuras rebajas de tipos de interés ayudarán.