-

La entidad nació para prevenir crisis, pero sus equivocaciones han sido muy costosas.

-

Tras un historial de errores del poder concentrado, bitcoin lo cambió todo.

Pocas instituciones han provocado un debate tan intenso como la Reserva Federal (FED) de Estados Unidos. Nacida en 1913 bajo la premisa de aportar estabilidad y evitar crisis bancarias, la entidad se ha convertido en un actor central del sistema financiero moderno. Más de un siglo después, su legado invita a preguntarse si realmente cumplió su misión de aportar orden o si, por el contrario, ha contribuido a múltiples desequilibrios que hoy persisten.

Lejos de surgir de manera fortuita, la creación de la FED fue orquestada por poderosos intereses financieros, un argumento respaldado por especialistas y académicos acreditados.

Siguiendo esta visión, Murray Rothbard, uno de los principales referentes de la Escuela Austríaca de Economía en el siglo XX, sostiene que la creación de la FED fue el resultado de años de negociaciones discretas y acuerdos entre políticos y poderosos grupos bancarios.

En su obra The Case Against the Fed (1994), Rothbard explica que figuras como J.P. Morgan, los Rockefeller y Kuhn, Loeb —respaldados por economistas afines— diseñaron una institución que, en apariencia, buscaba promover el bien público. Pero indica que en la práctica otorgaba a un puñado de bancos privados el privilegio de crear dinero de la nada, inicialmente con cierto vínculo al oro, aunque dicha conexión se iría debilitando hasta desaparecer.

La crítica del autor no se queda en la mera denuncia del proceso fundacional. Su preocupación central era que, al entregar a un pequeño grupo de banqueros y burócratas el monopolio legal de emitir dinero sin respaldo metálico, se abría la puerta a una expansión monetaria prácticamente ilimitada. Desde 2009, este abuso de poder también ha sido cuestionado de forma rotunda con la aparición de bitcoin (BTC).

Orígenes y críticas de la Reserva Federal

Tras la ruptura del último vínculo con el patrón oro clásico, primero en 1933 en el ámbito doméstico y luego, de manera definitiva, en 1971 a nivel internacional, la FED obtuvo un margen de discrecionalidad sin precedentes en la historia monetaria.

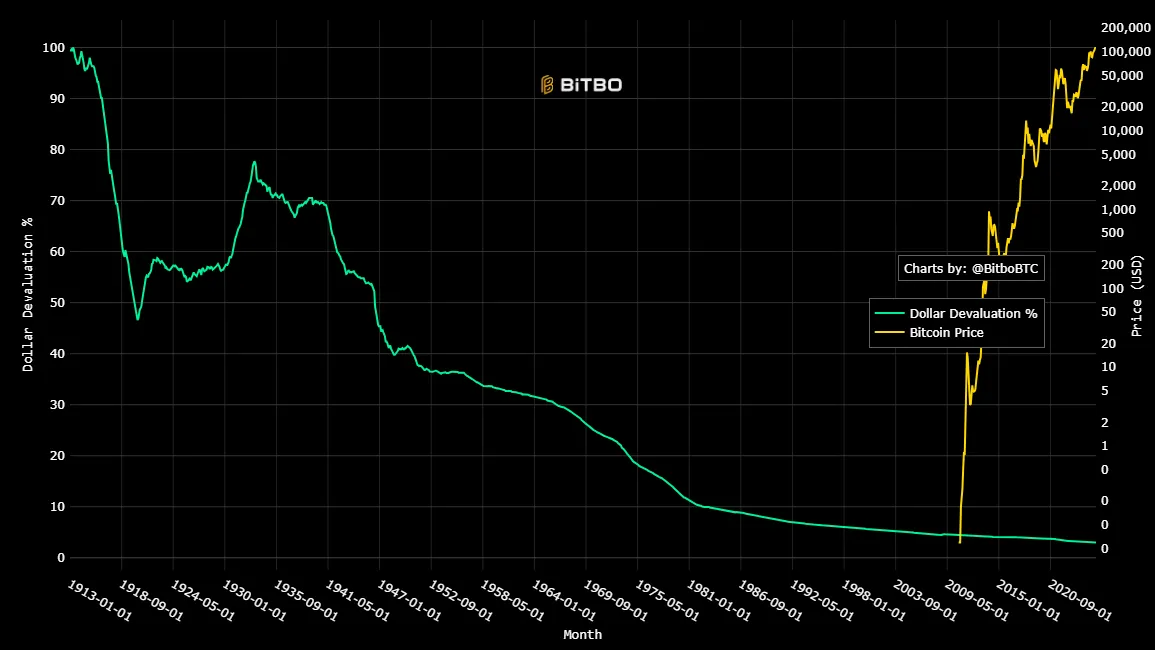

El impacto de esa libertad puede evaluarse con una frialdad casi quirúrgica a través de una sola variable: la pérdida del poder adquisitivo de las monedas que durante dos siglos funcionaron como referencia global.

Este ejemplo es analizado por Diego Giacomini, en su libro «La Revolución de la Libertad» (página 244), quien señala que, entre 1913 y 2020, el dinero fíat en Estados Unidos y Gran Bretaña destruyó buena parte del poder adquisitivo de sus monedas.

Así, el autor se apoyó en series históricas del Índice de Precios al Consumidor (CPI) de ambos países —y en datos estadísticos de la obra «Dos siglos de Economía Argentina» (1810-2018)—, los cuales siguieron el mismo camino monetario en momentos muy cercanos.

El 23 de diciembre de 1913 se fundó la Reserva Federal de EE. UU., tomando a Estados Unidos y Gran Bretaña como ejemplos, lo cual tiene sentido, ya que ambos fueron los imperios hegemónicos de los últimos doscientos años. Entre 1913 y 2020, sus índices de precios minoristas subieron más del 9.277 % en Gran Bretaña y más del 2.770 % en EE. UU. Es decir, en estos últimos 107 años, el dinero fíat destruyó buena parte del poder adquisitivo de ambas monedas, provocando un proceso inflacionario sin precedentes(…) Por el contrario, entre 1810 y 1913, bajo patrón oro y sin dinero fiduciario, y en un contexto en el que los burócratas no podían manejar la cantidad de dinero con total discrecionalidad como ocurre hoy, se produjo una sana deflación: -31,9 % en Gran Bretaña y -19,6 % en EE. UU.

Diego Giacomini, economista.

Resaltar este último argumento es muy necesario porque, desde la perspectiva de la Escuela Austríaca, la FED es la máquina que hizo posible la expansión ilimitada del dinero.

Para ilustrar este fenómeno, basta mirar la oferta monetaria M2 —una medida amplia del dinero en circulación que incluye depósitos y ahorros—. En enero de 1959, el primer punto de datos oficial de la serie M2 registraba 286,3 mil millones de dólares (USD). Hoy, en octubre de 2025, supera los USD 22,2 billones, un multiplicador de casi 78 veces que refleja el abuso discrecional de la emisión bajo el control de la FED.

Tal incremento tiene efectos visibles en las finanzas públicas. En períodos recientes, la deuda pública total de EE. UU. se ha disparado: pasó de USD 23,2 billones a finales de 2019 a 38,1 billones en noviembre de 2025, un aumento del 64% en apenas seis años.

Además, la historia de la institución incluye episodios de catástrofe aguda, en los que su intervención no solo fracasó en prevenir crisis, sino que incluso las agravó.

Cuando la gestión empeora el colapso

El caso más célebre —y devastador— de dicha trayectoria es la Gran Depresión de 1929-1933, el colapso económico más profundo que ha registrado Estados Unidos. Desde la perspectiva de Rothbard, el problema es estructural: el diseño de la FED otorga a un pequeño grupo de banqueros y burócratas un poder que permite la expansión monetaria ilimitada, creando vulnerabilidades sistémicas.

Por su parte, Milton Friedman, economista liberal y Nobel de Economía, critica decisiones concretas durante la depresión. Cuando Gran Bretaña abandonó el patrón oro en octubre de 1931, la FED respondió elevando abruptamente la tasa de interés del 1,5 % al 3,5 % en solo dos semanas. Esta medida redujo la liquidez en lugar de aumentarla en aquel momento, acelerando una ola de quiebras bancarias y profundizando la depresión.

De esta manera, las críticas estructurales y tácticas se complementan: mientras Rothbard alerta sobre los riesgos inherentes al sistema, Friedman evidencia cómo la mala gestión concreta puede amplificar los efectos de esas debilidades. El punto central es que los sistemas monetarios con poder concentrado son propensos amplificar los errores.

El Sistema Federal de Reserva fue establecido en 1914 con el objetivo de prevenir crisis como la depresión, y aun así, su existencia terminó siendo responsable de que la depresión fuera tan severa. No se puede mirar al futuro sin considerar lo que ocurrió antes. Se cometieron errores terribles que llevaron a la depresión, y las acciones inmediatas del gobierno para ayudar a quienes estaban más afectados fueron desesperadas, reactivas y no planificadas(…) Se suponía que iban a ofrecer liquidez y en vez de eso redujeron la liquidez. La cantidad de dinero en los Estados Unidos se redujo por un tercero entre 1929 y 1933.

Milton Friedman, economista ganador del Premio Nobel de Economía en 1976.

Casi un siglo después de la Gran Depresión, la crisis de 2008-2009 produjo, a la larga, un resultado estructural similar: más deuda, más inflación y mayor concentración de poder. Durante cien años, los críticos de la FED, desde los austriacos más radicales hasta los monetaristas moderados, señalaron estos problemas con precisión quirúrgica, pero nadie logró ofrecer una solución práctica que no dependiera de convencer a quienes generaban tanto daño.

Eso cambió para siempre en enero de 2009 cuando se minó el bloque génesis de Bitcoin. Así comenzó a perfilarse una propuesta que, como reportó CriptoNoticias en una nota sobre el impacto de la inflación, tiene la capacidad de devolver a las personas el control sobre su capacidad de ahorro.

El ascenso de bitcoin

Tras décadas de expansión monetaria discrecional e inflación crónica, BTC surgió como una alternativa que pocos esperaban. El whitepaper de Satoshi Nakamoto presentó un sistema monetario digital peer-to-peer (P2P), capaz de operar sin intermediarios ni autoridades centrales.

Aquello fue, en efecto, una declaración de guerra contra el mismo sistema que Rothbard y Friedman habían criticado con tanta dureza desde sus respectivos enfoques. Bitcoin, como toda invención surgida de la acción humana, ha encontrado la manera de florecer incluso dentro de sistemas coercitivos, sembrando la convicción de que es posible hacer las cosas de otro modo y demostrando, con el tiempo, que las personas no están condenadas a ningún régimen.

El diseño de BTC enfrenta directamente los dos grandes problemas que la Escuela Austríaca atribuye a la FED: elimina el monopolio de la emisión de dinero e impone reglas matemáticas fijas que ningún burócrata puede modificar. Su suministro está limitado a 21 millones de monedas.

Hoy, más de quince años después de su nacimiento, el proyecto de Satoshi ha dejado de ser una curiosidad de nicho para convertirse en el activo con mejor rendimiento de la última década y media. Su resiliencia, desconocida para cualquier moneda fíat, ha atraído a inversores institucionales e incluso fondos soberanos y el posible nuevo presidente de la FED.

¿Será bitcoin el golpe que ponga fin al dinero fíat? Solo el tiempo lo dirá. Mientras tanto, en un mundo donde los bancos centrales imprimen billones para rescatar a sus aliados y socializar pérdidas, quienes ahorran dentro de este sistema experimentan de primera mano el efecto de la inflación, una máquina silenciosa y brutal de transferencia de riqueza. BTC, en cambio, nos demuestra que es posible organizar el dinero de una manera completamente distinta.

Aunque el proceso inflacionario a menudo se disfraza con eufemismos y se amortigua mediante subsidios, en las economías emergentes golpea con mucha más fuerza que en los países desarrollados: familias que no alcanzan a cubrir lo básico para sus hijos y jubilados que ven cómo sus pensiones se devalúan mes a mes. La raíz de este sufrimiento se remonta a la discrecionalidad ilimitada que los bancos centrales comenzaron a asumir gradualmente desde 1913.

Frente a esta encrucijada, cada persona que decide ahorrar en BTC en lugar de pesos, bolívares, liras o incluso dólares que se deprecian, emite un voto de no confianza irrevocable hacia los poderes concentrados. Lo mismo ocurre con los gobiernos que, como en El Salvador o Bután, han comprendido estratégicamente las debilidades del sistema monetario global y han apostado por el activo, incluso implementando programas educativos para promover su adopción.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.