-

Para el BPI, los servicios de Bitcoin se ven afectados cuando las normas bancarias no son rentables.

-

A pesar de las reglas, los grandes bancos han decidido avanzar en la oferta de servicios con BTC.

El Instituto de Políticas de Bitcoin (BPI) publicó un análisis sobre el estándar prudencial de exposición a activos digitales del Comité de Supervisión Bancaria de Basilea, identificado como SCO60.

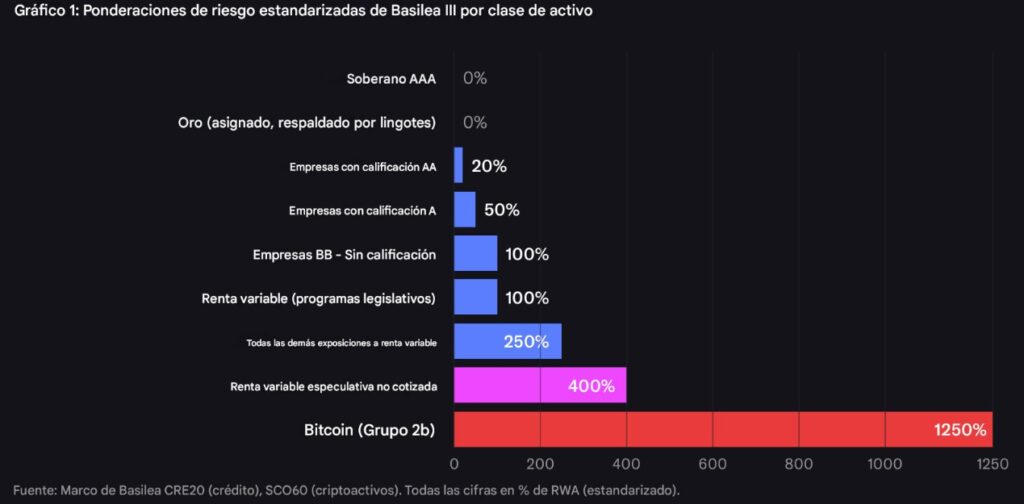

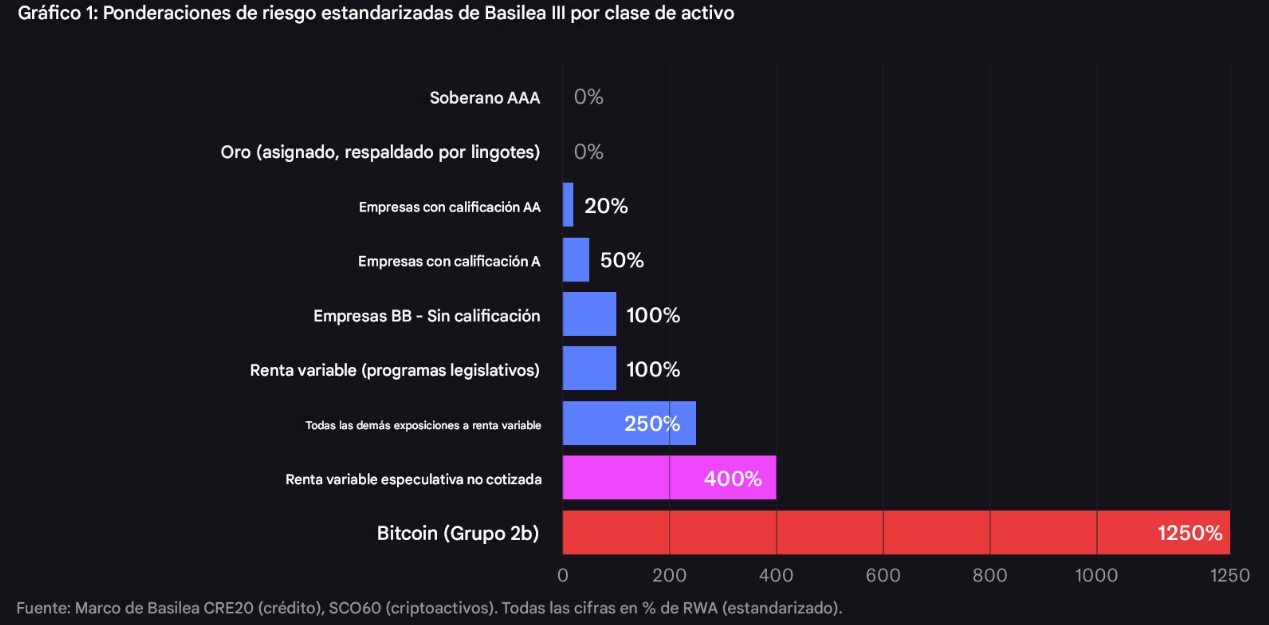

Según ese documento, bitcoin (BTC) tiene un peso de riesgo del 1.250% y está bajo la clasificación del Grupo 2b, lo que es el «nivel más punitivo de todo el marco de capital global» en el que se puede ubicar un activo, de acuerdo con el BPI.

Para el BPI, este tratamiento no es una evaluación objetiva del riesgo, sino un «juicio normativo contra bitcoin, blanqueado mediante el lenguaje de la regulación prudencial». Conner Brown, jefe de estrategia del BPI y autor del análisis, señala que estas normativas actúan de forma invisible contra la moneda digital más grande del mercado, torpedeando su adopción.

«Las oscuras reglas bancarias están estrangulando silenciosamente la adopción de bitcoin», afirmó Brown, añadiendo que su análisis demuestra cómo los estándares de Basilea penalizan los servicios financieros de la moneda digital y cómo los reguladores estadounidenses pueden solucionar este «doble estándar».

El informe del BPI califica la medida como un «error de categoría», argumentando que aplica herramientas diseñadas para productos financieros opacos y tramos de titulización no calificables a un activo transparente sin riesgo de contraparte.

Según Brown, un peso de riesgo del 1.250%, multiplicado por el ratio mínimo de capital del 8%, resulta en un requisito de capital del 100% de la exposición, es decir, dólar por dólar. Esto significa que un banco que decida poseer 100 millones de dólares en bitcoin debe reservar otros 100 millones o más en capital propio contra una posición que no genera rendimiento por sí misma.

«Bajo cualquier tipo de obstáculo razonable, tal hecho equivale funcionalmente a una deducción de capital: el caso empresarial para la intermediación de bitcoin por bancos regulados se ve drásticamente perjudicado, si no eliminado por completo», sostiene el documento. Y advierte que, al sumar los colchones de capital y objetivos internos, el requisito de capital efectivo puede incluso superar el valor total de la exposición.

El siguiente gráfico muestra las ponderaciones de riesgo estandarizadas del Comité de Basilea por clase de activo:

¿Qué implican estas reglas para el mercado de bitcoin?

Brown advierte en su análisis que la restricción impuesta por Basilea genera una brecha cada vez mayor entre la creciente demanda de servicios regulados y la capacidad del sistema bancario para suministrarlos.

Recuerda así que, actualmente, unas 150 empresas mantienen alrededor de 1,1 millones de bitcoin en sus tesorerías corporativas, con un valor estimado de 78.000 millones de dólares. Aunque sitios de seguimiento, como BitcoinTreasuries, contrastan con esta cifra, al señalar que hay 193 compañías de cotización en bolsa acumulando 1,13 BTC por el orden de los USD 72.500 millones, al precio de mercado este martes 24 de febrero.

Entre esas empresas está Strategy y MARA Holdings, que resaltan al almacenar 717.200 BTC y 55.250 BTC, respectivamente. Tal como ha reportado CriptoNoticias, la tendencia de las tesorerías de bitcoin ha crecido a nivel mundial, con empresas públicas y privadas, organizaciones, fondos de inversión y gobiernos enfocados en la acumulación de BTC como activo de reserva estratégica. De hecho, se considera que Latinoamérica será un referente en las tesorerías de BTC.

Se configura así un escenario en el que a medida que crecen las entidades acumuladoras de BTC hay mayores requerimientos de servicios de custodia, préstamos y gestión de tesorería. Un servicio que, como recuerda Brown, los bancos no pueden ofrecer de forma rentable bajo este marco.

Asimismo, alerta que, cuando la intermediación bancaria se vuelve poco rentable debido al marco de capital, los servicios de la moneda digital se ven afectados y la actividad se desplaza hacia canales menos regulados o plataformas fuera del sistema tradicional.

El analista del BPI señala que esto fuerza a los usuarios hacia infraestructuras con menores protecciones al consumidor, repitiendo patrones que han llevado a colapsos en el pasado fuera del entorno regulado.

A diferencia del oro, que tiene un peso de riesgo del 0% al ser un activo sin emisor ni riesgo de crédito, Brown resalta que bitcoin recibe el trato de activo de máximo riesgo pese a compartir con el metal precioso propiedades estructurales similares de escasez y falta de riesgo crediticio, cuestionó.

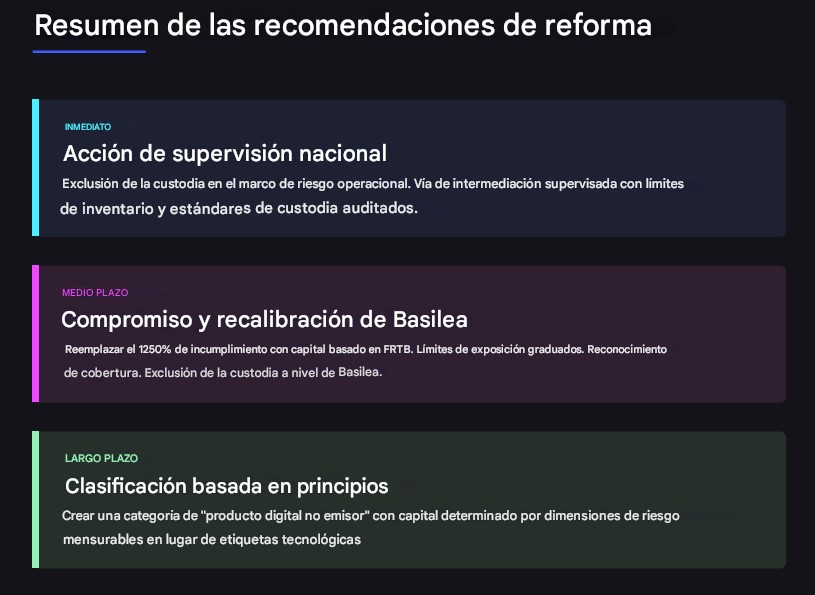

Tres fases clave para mejorar la relación bancaria con bitcoin

Ante este escenario, el BPI recomienda una reforma estructural que los reguladores estadounidenses deberían liderar, especialmente tras la decisión del Comité de Basilea en noviembre de 2025 de realizar una revisión específica de estos estándares. La propuesta se divide en tres fases temporales:

- En el corto plazo, se propone aclarar que la custodia pura debe capitalizarse bajo el marco de riesgo operativo y proporcionar una vía de supervisión para la intermediación limitada de bitcoin.

- A medio plazo, el BPI sugiere que Basilea sustituya el peso fijo del 1.250% por un enfoque basado en el riesgo de mercado (FRTB) más añadidos por riesgo operativo, además de reemplazar los límites binarios de concentración por una escala graduada.

- Finalmente, a largo plazo, el objetivo es crear una categoría de «mercancía digital no emisor» donde el capital se determine por dimensiones de riesgo medibles —como volatilidad y liquidez— en lugar de etiquetas tecnológicas.

En general, esta propuesta del BPI busca que el sistema bancario deje de tratar a bitcoin como un activo de máximo peligro y comience a evaluarlo bajo reglas financieras estándar. Tal hecho, eliminaría las trabas que hoy impiden a muchos bancos (sobre todo los más pequeños) ofrecer servicios con esa moneda digital.

En términos prácticos, esto permitiría que los bancos custodien y operen con bitcoin de forma rentable sin tener que inmovilizar reservas de capital desproporcionadas. Facilita además que las empresas y ciudadanos accedan a servicios financieros regulados y seguros, en lugar de verse forzados a usar plataformas que están fuera del sistema bancario.

Al basar los requisitos de capital en riesgos reales y medibles —como la volatilidad— en lugar de etiquetas tecnológicas, el BPI apunta a que bitcoin pase a ser integrado formalmente como una mercancía digital similar al oro dentro de la infraestructura financiera global.

A pesar de Basilea, la adopción de bitcoin avanza

Cabe señalar que, aun con las barreras impuestas por el estándar SCO60 del Comité de Basilea (que el BPI destaca en su informe), la integración de bitcoin en el sector financiero tradicional muestra señales de resiliencia.

Los grandes bancos están explorando y utilizando activos digitales. Estas entidades se han visto impulsadas por una combinación de presión competitiva, una demanda sostenida de sus clientes y la búsqueda de nuevas rutas hacia la rentabilidad y la evolución tecnológica.

Destacan los ejemplos de bancos como BNY Mellon de Estados Unidos, que custodia activos para fondos cotizados, o el BBVA en Europa, que ofrece la compraventa de activos digitales. El DZ Bank, en Alemania ofrece servicios de comercio y custodia de criptomonedas y el Société Genérale de Francia lanzó su propia plataforma de bitcoin y criptomonedas.

Esta presión competitiva y la demanda sostenida de los clientes sugieren que, aunque las reglas buscan desincentivar la participación, tratando de «estrangular» el proceso, la adopción avanza por la fuerza de los hechos.

Tanto es así que el propio Comité de Basilea ha mostrado señales de apertura, anunciando en noviembre de 2025 una revisión de sus estándares para ajustarse al mercado. Esta disposición a suavizar las reglas, cuestionadas por el informe del BPI, confirma que la presión del mercado está obligando a los reguladores a replantear marcos que, en la práctica, han quedado desbordados por la realidad institucional.

El análisis de Conner Brown concluye que bitcoin es un activo cuyos riesgos de volatilidad y liquidez son perfectamente medibles y ya pueden ser gestionados mediante los marcos prudenciales existentes.

Para el directivo del Bitcoin Policy Institute, la clave reside en que los reguladores abandonen los juicios normativos y comiencen a aplicar criterios de objetividad técnica. La idea es permitir que el sistema bancario capture el valor de una moneda digital que ya forma parte integral de las tesorerías corporativas modernas.