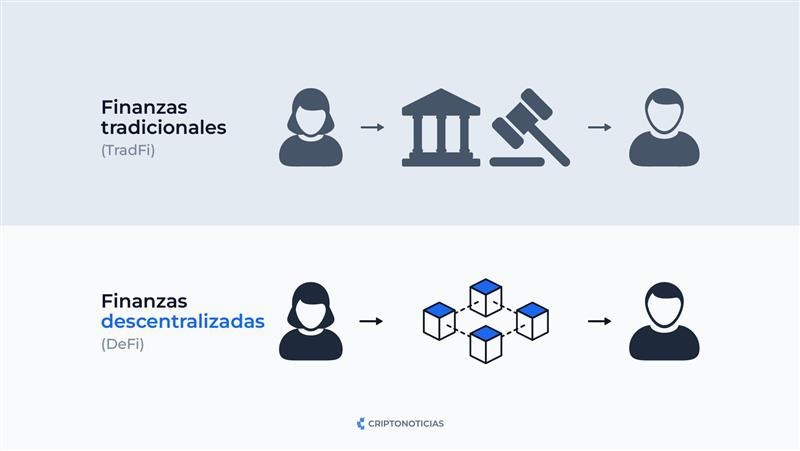

Las DeFi, o finanzas descentralizadas, son ecosistemas financieros que no requieren de una institución centralizada para funcionar. Esto quiere decir que, en lugar de depender de intermediarios tradicionales, las DeFi permiten realizar de forma directa entre las personas (peer-to-peer) diferentes operaciones mediante el uso de la blockchain y los contratos inteligentes.

Para muchos, las DeFi son los proveedores de servicios financieros del futuro. Dentro de algunos años, las finanzas descentralizadas no sólo serán una alternativa, sino que transformarán por completo nuestro sistema financiero. Sin embargo, se trata de una tecnología que todavía se encuentra en desarrollo, por lo que aún debe solucionar ciertos obstáculos si desea reemplazar al sistema actual.

1 ¿Qué es DeFi?

DeFi, o Finanzas Descentralizadas, es un sistema financiero peer-to-peer en desarrollo, basado en la tecnología Bitcoin, que permite a personas, empresas y otras entidades realizar transacciones directas sin intermediarios tradicionales como los bancos, al proporcionar servicios financieros de forma transparente, accesible y sin autoridad centralizada.

Esto es posible gracias a la blockchain o cadena de bloques y al uso de contratos inteligentes, que permiten la creación de Aplicaciones Descentralizadas (DApps), las cuales no están controladas ni monitoreadas por una sola fuente central.

Te ponemos un ejemplo sencillo: si vas a cenar a un restaurante y pagas la comida con tu tarjeta de crédito o débito, existe una institución financiera que “interviene” entre el establecimiento y tú. En este caso, el banco funciona como un puente que controla la transacción. En ese sentido, el banco tiene la potestad para detener o registrar el pago en un libro de contabilidad privado. Con las DeFi, estas instituciones quedan fuera de la ecuación.

DeFi no es lo mismo que Fintech

Las Fintech son empresas que usan tecnología para mejorar o automatizar servicios financieros tradicionales como, por ejemplo, bancos digitales o apps de pago. En cambio, las DeFi usan la cadena de bloques y contratos inteligentes para ofrecer servicios financieros sin intermediarios y sin confianza entre las partes. A pesar de su innovación, las Fintech no tienen el mismo efecto disruptor que las DeFi.

2 ¿Cuál es el origen de las DeFi?

Para algunos, las DeFi se originaron con el lanzamiento de Bitcoin (BTC) en 2009. Esta creencia se basa en que, gracias a Bitcoin, fue posible el auge de las criptomonedas y de la industria en general. De hecho, fue la tecnología de Bitcoin la que impulsó la creación de las plataformas de intercambio, los tokens y las demás aplicaciones que conocemos hoy en día.

No obstante, otro grupo defiende que, en realidad, fue el lanzamiento de Ethereum en 2015 y la aparición de los contratos inteligentes lo que hizo posible el desarrollo de las DeFi. Lo cierto es que sin Bitcoin no sería posible la existencia de Ethereum.

Se puede decir que la red de Ethereum aprovechó el potencial de la tecnología de Bitcoin para el desarrollo de un sector financiero basado en aplicaciones descentralizadas. Desde entonces, numerosas empresas y negocios se empezaron a interesar por los beneficios de esta tecnología, promoviendo la construcción del ecosistema de DeFi.

Para el 2016, se estaban creando ya iconicas plataformas en la red de Ethereum, como es el caso de los primeros exchanges descentralizados (DEX). Estamos hablando de plataformas como EtherDelta, IDEX o ForkDelta, quienes iniciaron operaciones con muy poca liquidez y ciertas órdenes centralizadas.

3 ¿Cómo funciona DeFi?

Las DeFi funcionan a través de dApps o aplicaciones descentralizadas, las cuales operan sobre blockchain o redes peer-to-peer como la de Ethereum y se han desarrollado para diversos fines, como billeteras, plataformas de intercambio, juegos, finanzas personales, entre otras. Todo esto de forma automática y sin confiar en una entidad central.

Las dApps se crean mediante contratos inteligentes, que son programas autónomos que ejecutan las transacciones convenidas entre las partes, de acuerdo al cumplimiento de las reglas codificadas en el contrato, eliminando la necesidad de confiar en que la otra parte cumplirá su parte del acuerdo.

¿Quién es el creador de los contratos inteligentes?

Nick Szabo es reconocido como el padre de los contratos inteligentes, porque en la década de 1990 —antes de que existiese Bitcoin — propuso la idea de contratos autoejecutables que podrían funcionar sin intermediarios, utilizando código informático para garantizar el cumplimiento de los acuerdos. La llegada de la blockchain Ethereum en 2015 hizo realidad los contratos inteligentes.

4 ¿Cuáles son los principales casos de uso de DeFi?

1. Exchanges descentralizados. Los DEX (exchanges descentralizados) son plataformas que permiten intercambiar criptomonedas entre usuarios sin necesidad de intermediarios. Este es uno de los usos más comunes que se les da a las DeFi. Entre los DEX más populares se encuentran PancakeSwap y Uniswap.

2. Pools de liquidez. Los pools funcionan agregando fondos aportados por otros usuarios en un contrato inteligente. Cuando alguien quiere hacer un intercambio, el protocolo usa esos fondos y ajusta los precios según una fórmula matemática. En este caso, los fondos son bloqueados y los usuarios que los aportan reciben parte de las comisiones de trading en proporcion al monto aportado.

3. Préstamos. Existen muchísimas aplicaciones DeFi que ofrecen préstamos a sus usuarios. En ese sentido son similares a los préstamos bancarios, con la diferencia de que todo el proceso es P2P; es decir, entre pares, sin intermediarios.

4. Apuestas y predicciones. Como dato curioso, todos los días se utilizan millones de criptomonedas en aplicaciones DeFi para participar en apuestas y predicciones. Entre los mercados de apuestas más famosos puedes encontrar Polymarket y ZKasino, pero hay muchos más. Este tipo de aplicaciones les permite a los usuarios hacer apuestas sobre prácticamente cualquier evento.

5 ¿Cuáles son las ventajas de DeFi?

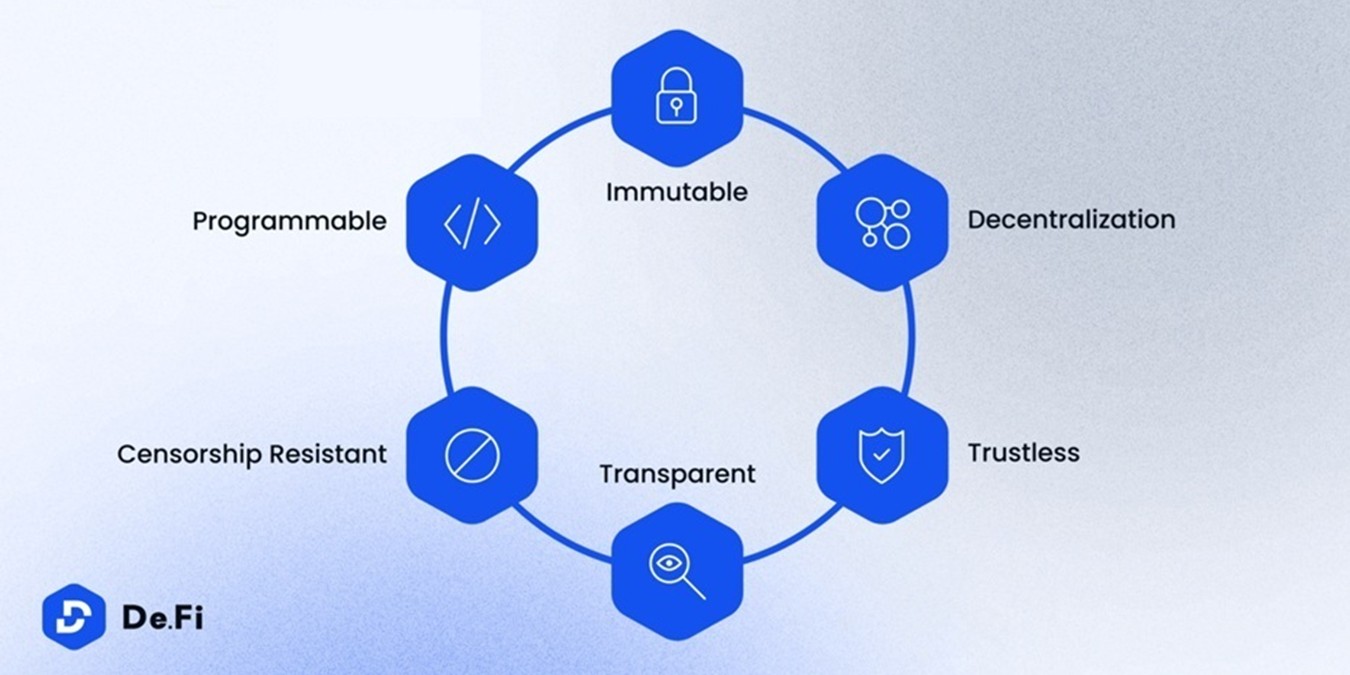

Las finanzas en Bitcoin y otras redes de criptomonedas nacen con la promesa de crear una alternativa al mercado financiero tradicional, donde el dinero es custodiado por instituciones y las disputas resueltas por tribunales. La figura del intermediario es una pieza fundamental en el funcionamiento de las finanzas tradicionales, y los usuarios necesitan depositar su confianza en ellos a la hora de utilizar los servicios. Sin embargo, esto los expone a riesgos de censura, incumplimientos, malversación de fondos y altos costos de servicios y transacciones.

Debido a que ya no se necesita un tercero a cargo ni confiar en la contraparte, las aplicaciones DeFi resultan ser servicios financieros globales y mucho menos costosos que los tradicionales, aumentan la transparencia, disminuyen las posibilidades de censura y limita el poder de las instituciones. De esta manera, se promete una mayor independencia económica y un mercado menos manipulable.

1. Autonomía para personas sin acceso a métodos tradicionales

Una de las principales ventajas de las DeFi es que les da acceso financiero y autonomía a personas que no poseen una cuenta bancaria tradicional. Recordemos que, si bien esto es un servicio común, existen comunidades en situaciones precarias que no cuentan con acceso a los bancos tradicionales.

Un ejemplo de esto lo podemos ver en El Salvador, donde un 70% de la población no puede acceder a los servicios bancarios habituales. Esta fue una de las razones por las que el país salvadoreño adoptó bitcoin como método de pago.

2. Transparencia las operaciones

Asimismo, otra ventaja destacable es su transparencia. Todas las operaciones quedan registradas en la cadena de bloques, que básicamente es un archivo digital de contabilidad pública. Esto permite que cualquier persona pueda revisar las transacciones, pero sin revelar la identidad de los usuarios.

3. Reducción de costos

Todas las transacciones en DeFi ofrecen mayor eficiencia y reducción de costos por ser operaciones P2P sin intermediarios, automáticas y rápidas. En el caso de los préstamos, por ejemplo, el sistema DeFi permite a las partes interesadas negociar las tasas de interés y manejar tarifas mucho más bajas en comparación con la oferta tradicional.

4. Sin confianza ni intermediarios

La característica más aclamada de las DeFi es que, como hemos mencionado a lo largo de este artículo, las transacciones son P2P, por lo que no necesitan intermediarios o árbitros. El código de los contratos inteligentes define la resolución de cualquier posible disputa, y los usuarios mantienen el control de sus fondos en todo momento. Esta automatización reduce costos y permite un sistema financiero más fluido.

6 ¿Es seguro usar DeFi y cuáles son sus riesgos?

La mayor fortaleza de las plataformas DeFi es, también, su mayor debilidad. Estamos hablando de su naturaleza programable y automatizada. Mientras esta característica elimina la necesidad de que los usuarios confíen en un tercero y tengan que ceder la propiedad de su dinero, así mismo aumenta la posibilidad de que un error a la hora de codificar comprometa dicho dinero.

Por ello, se podría decir que la seguridad de una DeFi depende de las habilidades de los desarrolladores y de la auditoria de sus códigos. Por ello, es importante que los usuarios investiguen si las plataformas hacen mantenimiento a su software regularmente, si destinan dinero para la identificación de errores en los contratos inteligentes y si tienen buena reputación a nivel de seguridad.

Para estar alerta ante cualquier vulnerabilidad, los usuarios deben tener en cuenta los siguientes escenarios:

- Blanco predilecto de los hackers: Las aplicaciones DeFi pueden manejar en sus contratos inteligentes mucho, pero mucho, dinero. Esto las convierte en un objetivo de interés para los criminales cibernéticos. Si una plataforma es lanzada al mercado sin auditoría, con un sistema de seguridad pobre o problemas de programación, podría sufrir un robo masivo de tokens, tal y como ha ocurrido con proyectos como Origin Dollar, Lendf.me y Harvest.

- Error de codificación inadvertido o intencionado: Los contratos inteligentes hacen posible la ejecución de operaciones vitales para estas plataformas, tales como la transferencia de dinero, custodia de tokens o liquidación de créditos. Un error a la hora de codificar un contrato inteligente podría bloquear los tokens de los clientes sin posibles soluciones.

- Fraudes: Debido a la explosión de popularidad de las DeFi, también se han incrementado los ataques de phishing (robo de identidad) o plataformas fraudulentas que pretenden sustituir a las originales. Ya sea por la descarga de una aplicación maliciosa, el lanzamiento de un token ficticio o el envío de correos electrónicos con virus capaces de robar información personal, los usuarios del ecosistema deben estar alertas ante posibles fuentes de robo o suplantación de identidad.

- Problemas de gobernanza: Algunas plataformas DeFi poseen sus propios sistemas de gobernanza descentralizados que, como toda organización política basada en las tenencias de sus miembros, presentan riesgos sistémicos que vulneran la democracia de estos gobiernos. Esto se puede traducir en que un grupo de usuarios acaudalados decidan únicamente por sus propios intereses, una facción quiera tomar el poder completo de la aplicación, o sobornos internos que puedan llegar a poner en peligro hasta los fondos de los usuarios.

- Insider trading: El manejo de información privilegiada de no conocimiento publico le otorga ventaja al individuo que la conoce sobre los demas. En este sentido, una persona que practica el insider trading sacaria ventaja de esa informacion invirtiendo o retirandose antes, mientras el resto de la comunidad ingresa o sale de forma rezagada.

- Riesgos regulatorios: A medida que las DeFi continúan expandiéndose más allá de las fronteras tradicionales, los marcos legales vigentes demuestran no estar preparados para seguirles el paso. La mayoría de las leyes financieras fueron redactadas bajo la lógica de jurisdicciones nacionales bien definidas, donde cada país impone sus propias reglas, controles y mecanismos de cumplimiento. Esto plantea una serie de interrogantes que aún no tienen respuestas claras: ¿quién debe investigar un delito financiero si este involucra a usuarios, protocolos y activos que se encuentran fuera del alcance de una sola jurisdicción? ¿Qué autoridad tiene la capacidad —y la legitimidad— para hacer cumplir las normas? ¿cómo se aplican regulaciones en un entorno donde los intermediarios tradicionales ya no existen?.

7 ¿Cuál es el futuro de las finanzas descentralizadas?

Durante años, las autoridades centrales se encargaron de emitir las monedas que mantienen en pie a las economías globales. Sin embargo, la confianza en estos sistemas ha ido fragmentándose, lo que ha llevado a las personas a cuestionarse sobre la capacidad de estas entidades para gestionar su dinero. Por ello, las DeFi se presentan como un cambio profundo; se trata de un sistema financiero abierto que reduce la necesidad de confiar y, más importante aún, de depender de una autoridad central.

Los expertos afirman que las finanzas descentralizadas tienen el potencial para transformar radicalmente el panorama financiero global. De hecho, se dice que las DeFi pueden impactar en otros sectores de la sociedad, como en la atención médica o en las artes.

El objetivo de las Defi es ofrecer nuevas oportunidades en cuanto a transparencia y descentralización, sin embargo, para explorar todo su potencial es necesario superar varios desafíos relacionados con la seguridad y el cumplimiento normativo, el cual todavía está en desarrollo y plantea muchas interrogantes. Recordemos que las DeFi son proyectos muy recientes, por lo que debemos mantenernos atentos a sus próximos avances y a cómo se desarrolla su implementación en distintas áreas a nivel global.