La tokenización de activos del mundo real (RWA) ha generado gran interés porque promete transformar la forma en que gestionamos el comercio de los activos tradicionales: desde bienes raíces y acciones hasta obras de arte y deuda corporativa. No obstante, enfrenta un obstáculo clave que suele ignorarse: la propiedad legal.

Crear un token en una red distribuida P2P o blockchain es sencillo, pero convertirlo en un título reconocido jurídicamente exige más que programación. Los estándares más usados, como ERC-20 o los NFT, permiten representar y transferir valor digital, pero no resuelven el problema de fondo: un token en la cadena no equivale automáticamente a ser dueño ante la ley, salvo en jurisdicciones que empiezan a desarrollar marcos regulatorios específicos.

Para enfrentar esas limitaciones surge ERC-3643, un estándar que conecta a la red de criptomonedas con los marcos legales. Su valor radica en que integra reglas de cumplimiento y criterios regulatorios dentro del contrato inteligente.

Sobre lo anterior, es importante resaltar que el ERC-3643 no sustituye al reconocimiento legal que otorgan los Estados. Lo que hace es integrar en el código las reglas de cumplimiento que permiten que los activos tokenizados puedan ser aceptados en esos marcos jurídicos.

1 ¿Qué es ERC-3643 (T-REX)?

El ERC-3643, conocido como T-REX (Token for Regulated Exchanges), es un estándar de Ethereum diseñado para representar activos financieros regulados en la red.

¿Qué significa ERC en Ethereum?

En Ethereum, ERC significa Ethereum Request for Comment y se refiere a propuestas técnicas que definen estándares de tokens y funciones dentro de la red.

Su origen se remonta a 2018, cuando la empresa Tokeny Solutions, con sede en Luxemburgo, desarrolló el protocolo T-REX. La meta era crear un marco en el que los activos del mundo real pudieran gestionarse en la red sin perder respaldo legal, integrando desde el inicio controles de identidad y reglas de cumplimiento normativo.

En 2021, este protocolo se presentó como EIP-3643 a la comunidad de Ethereum. Tras el proceso de revisión y consenso, fue aceptado como un ERC reconocido, al mismo nivel que ERC-20 o ERC-721. Actualmente cuenta con la ERC-3643 Association, encargada de promover su desarrollo y adopción en entornos institucionales.

La diferencia esencial frente a tokens tradicionales es clara: mientras ERC-20 y ERC-721 permiten transferencias libres, ERC-3643 es un estándar permisionado. Cada transacción está sujeta a verificaciones de identidad, KYC y AML, y criterios regulatorios. Esto garantiza que solo participantes elegibles puedan poseer o transferir los tokens.

Características principales del ERC-3643:

ERC-3643 define un conjunto de interfaces y funciones diseñadas para tokens regulados. Entre sus características más destacadas se encuentran:

- Compatibilidad con ERC-20. Hereda la interfaz estándar y la fungibilidad. Esto facilita su integración con la infraestructura existente, aunque añade controles de cumplimiento que limitan las transferencias libres.

- Identidad en cadena. Utiliza sistemas como ONCHAINID, que permiten vincular wallets a identidades verificadas y acreditadas por emisores de confianza.

- Cumplimiento integrado (compliance by design). Antes de cada transferencia, el contrato valida que las partes estén registradas y autorizadas según criterios como KYC/AML, jurisdicciones permitidas o límites regulatorios.

- Funciones de control avanzadas. Permiten habilitar medidas como pausar contratos, congelar cuentas específicas, recuperar tokens en caso de pérdida de claves o ejecutar transferencias forzadas bajo orden legal (confiscaciones), según la normativa aplicable.

- Asignación de roles. Distingue entre el dueño (issuer) y los agentes autorizados (authorized agents), quienes tienen poderes específicos para gestionar y supervisar el token.

- Flexibilidad modular. Su arquitectura separa módulos como el Identity Registry, el Compliance Contract y el Trusted Issuers Registry, lo que facilita adaptarlo a distintos marcos regulatorios sin perder interoperabilidad.

En resumen, ERC-3643 se presenta como un estándar robusto y modular, capaz de garantizar que los tokens emitidos no solo existan en la red, sino que representen derechos de propiedad reconocidos y defendibles en el marco legal.

2 ¿Cómo funciona ERC-3643?

El funcionamiento del ERC-3643 se basa en combinar la lógica de los contratos inteligentes con mecanismos de identidad digital y reglas de cumplimiento, de modo que la propiedad tokenizada no solo exista en la red, sino que pueda alinearse con los marcos jurídicos vigentes. El respaldo legal no lo da el token por sí mismo, sino las instituciones. Lo que hace el estándar es programar desde el diseño los requisitos normativos necesarios para que esos activos puedan ser reconocidos dentro de la ley.

El primer elemento clave es la identidad digital on-chain. Cada dirección de usuario se vincula a un registro de identidad que almacena credenciales emitidas por proveedores de confianza designados —como bancos o agentes KYC/AML—. De este modo, no cualquiera puede convertirse en proveedor: solo aquellos reconocidos por el emisor o la infraestructura del activo.

Las credenciales, también llamadas claims, certifican que el titular ha superado procesos como KYC y AML, además de otros requisitos específicos como acreditación de inversor o restricciones de jurisdicción. Al intentar recibir o transferir tokens ERC-3643, el contrato consulta este registro y solo permite la operación si las condiciones se cumplen.

El segundo elemento es el sistema de transferencias con permisos. A diferencia de los tokens tradicionales, cada movimiento en ERC-3643 pasa por un contrato de cumplimiento que ejecuta verificaciones antes de autorizar la operación. Estas reglas pueden incluir límites de concentración de tokens, periodos de bloqueo o exclusiones por país.

Finalmente, ERC-3643 incorpora funciones especiales de control. Los emisores pueden congelar cuentas, pausar el contrato, recuperar tokens en caso de pérdida de claves y realizar transferencias forzadas cuando una autoridad lo requiera o se deba corregir una operación indebida.

Ahora bien, no cualquiera puede convertirse en emisor de este tipo de tokens. Aunque el estándar es open source y técnicamente cualquiera puede copiar y desplegar el código, esos tokens no tendrían validez jurídica ni representarían activos reales.

Para emitir bajo ERC-3643 con reconocimiento legal, se requiere una entidad que posea la titularidad del activo subyacente (por ejemplo, un banco, fondo o empresa). Además, que esté constituida formalmente, opere dentro de un marco regulatorio aplicable y cuente con la infraestructura legal (prospectos, contratos, SPVs) y proveedores de identidad autorizados para validar a los inversores. Solo bajo esas condiciones el token puede ser aceptado en los mercados financieros.

¿Cuál es su funcionamiento técnico?

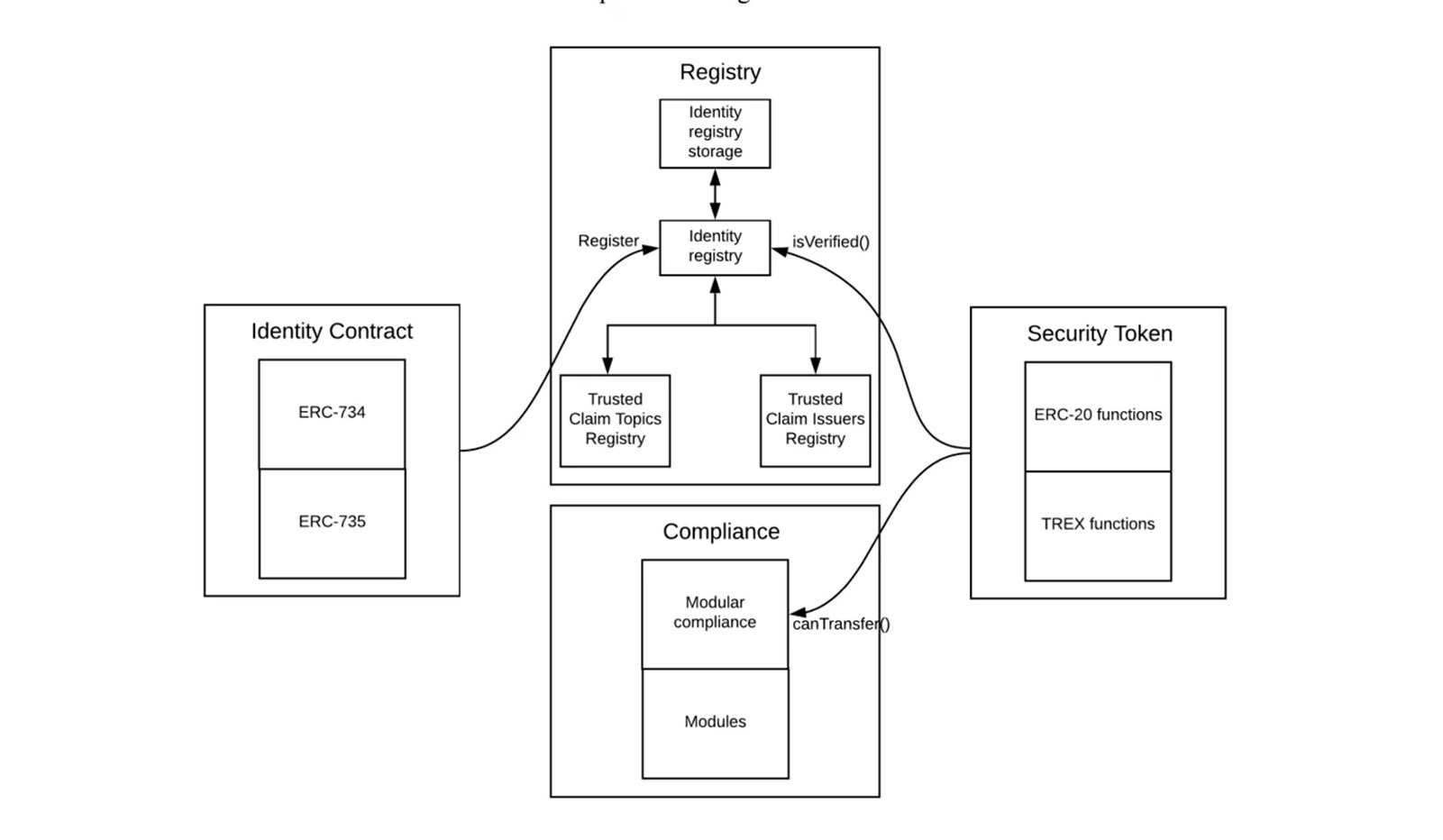

Desde el punto de vista técnico, ERC-3643 se implementa mediante una arquitectura modular que asegura que cada operación cumpla con reglas de identidad y regulación. La estructura está formada por tres piezas principales:

- Token Contract: contrato central que emite, quema y gestiona los tokens, manteniendo compatibilidad con ERC-20.

- Identity Registry: un registro on-chain que vincula cada dirección a una identidad digital (ONCHAINID), donde se almacenan credenciales verificadas por proveedores de confianza, como procesos KYC, AML o acreditación de inversor.

- Compliance Contract: contrato auxiliar que revisa si una operación cumple con las condiciones impuestas por el emisor o la normativa vigente antes de ejecutarse.

El flujo de una transferencia sigue una lógica sencilla: el usuario A invoca la función “transfer” para enviar tokens al usuario B. El contrato consulta el Identity Registry para confirmar que ambos tienen identidades válidas y credenciales actualizadas. Luego, el Compliance Contract evalúa si la transacción respeta las reglas configuradas, como límites de concentración, bloqueos temporales o restricciones geográficas. Si todo se cumple, la transferencia se aprueba y se registra en la red; si alguna condición falla, la operación no se ejecuta.

3 ¿Qué problemas resuelve ERC-3643 en la tokenización de activos?

El ERC-3643 resuelve principalmente cuatro grandes problemas de la tokenización desde la perspectiva de los reguladores:

- La falta de reconocimiento legal de los titulares,

- La circulación libre y descontrolada de tokens,

- El riesgo de pérdida o fraude sin mecanismos de recuperación y,

- La ausencia de trazabilidad clara del historial de propiedad.

Al integrar reglas de identidad, cumplimiento y control en el propio contrato, el estándar busca dar respuesta a las preocupaciones regulatorias que limitaban la aceptación de los activos tokenizados en mercados financieros formales. Vamos a desglosarlo a continuación:

Como señalamos, el gran desafío de la tokenización es que poseer un token no equivale, por sí mismo, a ser reconocido legalmente como propietario. En los estándares tradicionales, como ERC-20 o ERC-721, cualquiera puede recibir tokens de manera seudo-anónima, lo que dificulta la trazabilidad operativa.

Sin embargo, el verdadero vacío proviene de la falta de reconocimiento jurídico que respalde esos tokens como títulos de propiedad válidos en los sistemas legales. El ERC-3643 aborda este problema al vincular cada token a identidades digitales verificadas, asegurando que solo los inversores registrados y autorizados sean reconocidos como dueños legítimos.

Riesgos que aún persisten

- Reconocimiento legal desigual según jurisdicción.

- Tensiones entre privacidad y KYC/AML.

- Alto grado de control en emisores y agentes.

También introduce un mecanismo de transferencias condicionadas. A diferencia de los tokens tradicionales, aquí los activos no circulan libremente. Estos solo se transfieren entre participantes que cumplan reglas como acreditación, jurisdicción o límites regulatorios. Con esto, se elimina la posibilidad de que los tokens lleguen a direcciones no autorizadas. Aunque al mismo tiempo se restringe la libre circulación que caracteriza a otros estándares.

Otro problema común en la tokenización es la pérdida definitiva de activos por errores o pérdida de claves privadas; aquí, ERC-3643 aporta mecanismos de congelación, reversión y recuperación que permiten proteger al inversor y garantizar que la propiedad no se pierda por incidentes técnicos.

Finalmente, la red actúa como un registro altamente resistente a alteraciones, ofreciendo trazabilidad y transparencia superiores a las de los sistemas tradicionales.

A estos beneficios se suman otros problemas que también quedan resueltos:

- Custodia institucional gracias a funciones de supervisión para emisores

- Adaptación a diferentes jurisdicciones con reglas configurables

- Interoperabilidad con la infraestructura ERC-20 ya existente

- Eficiencia en el cumplimiento al automatizar verificaciones regulatorias en cadena

- Confianza institucional que brinda ser un estándar oficial reconocido por Ethereum.

4 ¿Cómo se tokenizan los RWA con ERC-3643?

La tokenización de activos reales (RWA) con ERC-3643 consiste en transformar activos físicos o financieros en tokens digitales regulados sobre Ethereum (o cadenas compatibles), asegurando que cada token pueda representar una fracción o unidad del activo subyacente con potencial reconocimiento legal.

El proceso comienza con la estructuración del activo y su encaje normativo. Bancos, empresas o fondos utilizan vehículos de propósito especial (SPV) para emitir bonos, propiedades o participaciones en fondos, definiendo desde el inicio requisitos como KYC/AML, acreditación de inversores o límites de inversión.

A continuación, se despliegan contratos inteligentes modulares: un token compatible con ERC-20 que representa el activo, un registro de identidad on-chain (ONCHAINID, basado en ERC-734/735) que guarda credenciales verificadas de los inversores y un módulo de compliance que valida automáticamente cada transferencia.

Una vez configurado, se procede a la emisión y distribución en el mercado primario. Los tokens se asignan únicamente a inversores autorizados, ya que el cumplimiento está automatizado en la red. En activos como bienes raíces o private equity, este esquema habilita la propiedad fraccionada y abre la puerta a la democratización de la inversión.

En el mercado secundario, la circulación de tokens sigue estando regulada: cada operación pasa por el módulo de cumplimiento y solo se ejecuta si ambas partes cumplen los requisitos. Así, los ERC-3643 pueden negociarse en plataformas centralizadas o descentralizadas con liquidez continua, liquidación casi instantánea y menor riesgo de contraparte, además de integrarse con DeFi en préstamos o mercados especializados.

Finalmente, el estándar incluye funciones de gobernanza como congelación, reversión de operaciones o actualización de reglas, protegiendo a emisores e inversores frente a fraudes, pérdidas o cambios regulatorios. En suma, ERC-3643 alinea la arquitectura de la red con las exigencias del sistema financiero, ofreciendo emisión primaria segura y liquidez secundaria regulada.

Ejemplos reales de aplicación de ERC-3643 en la tokenización de activos

En el ámbito financiero, ABN AMRO emitió en 2023 un bono verde de €5 millones en Polygon bajo ERC-3643, restringiendo su distribución a inversores verificados y garantizando trazabilidad completa. Más recientemente, Fasanara Capital lanzó en 2025 su fondo FAST en Polygon, aplicando validaciones automáticas para que solo inversores acreditados puedan operar, lo que simplifica el compliance y mejora la seguridad regulatoria.

En el sector inmobiliario, BlocHome en Luxemburgo tokeniza viviendas residenciales con este estándar, logrando reducciones de costos cercanas al 90% al automatizar procesos de KYC y gestión de inversores. De manera similar, Tokeny ha documentado la tokenización de portafolios inmobiliarios en Europa, habilitando la propiedad fraccionada bajo un marco regulatorio sólido.

También destacan iniciativas de interoperabilidad. La ERC-3643 Association, junto con LayerZero, Fasanara y ABN AMRO, probó con éxito liquidaciones delivery versus payment (DvP) entre cadenas, mostrando que es posible transferir tokens regulados y efectivo tokenizado de forma atómica y sin riesgo de contraparte.

Otro avance lo representa Plume Network, que en 2024 anunció la integración de ERC-3643 en su infraestructura para RWA. Su objetivo es habilitar la tokenización regulada de bienes coleccionables como arte, música o royalties, garantizando subastas on-chain con cumplimiento incorporado.

En commodities y activos alternativos, Diamond Standard tokeniza diamantes en Avalanche para crear fondos respaldados por gemas físicas, mientras que Defactor ha aplicado el estándar en deuda estructurada como el bono inmobiliario de LynxCap y prepara su toolkit para tokenizar metales preciosos con validaciones automáticas.

Un caso reciente y de gran escala es SkyBridge Capital, que en 2025 anunció la tokenización de $300 millones de dos de sus fondos sobre Avalanche. En alianza con Tokeny y Apex Group, SkyBridge aplicará ERC-3643 para garantizar que solo inversores autorizados participen, alineando el proceso con normas de acreditación y custodia institucional.

5 ¿Qué se debate sobre ERC-3643 en la tokenización de activos?

Los debates en torno a ERC-3643 reflejan un dilema central: cómo llevar la lógica de los mercados financieros tradicionales a un entorno descentralizado sin vaciarlo de su esencia. El estándar resuelve la brecha entre token y propiedad legal, pero a cambio introduce dependencias que abren nuevas preguntas.

Una de las más relevantes es el equilibrio entre privacidad y cumplimiento. Al asociar cada dirección a una identidad verificada se gana trazabilidad y seguridad jurídica, pero se reduce el seudo-anonimato que caracteriza a la red. El dilema es técnico y filosófico: ¿qué tan “cripto” es un activo filtrado por capas de compliance?

El marco regulatorio es otro reto central. La coexistencia de MiCA en Europa y las interpretaciones caso por caso de la SEC en EE. EE. UU. crea un mosaico de reglas costoso y propenso al arbitraje. Esta fragmentación impacta aún más en regiones emergentes como Latinoamérica o África, donde la tokenización podría democratizar el acceso al capital, pero tropieza con sistemas financieros poco preparados.

Estratégicamente, ERC-3643 ha abierto la puerta a instituciones financieras al ofrecer seguridad jurídica y transparencia. Sin embargo, la adopción minorista enfrenta barreras: el KYC on-chain puede ser complejo y excluir a usuarios no bancarizados.

Mirando hacia el futuro, se discuten posibles sinergias con estándares globales como ISO20022, el uso de IA para compliance en tiempo real o la necesidad de prepararse ante escenarios de seguridad postcuántica. El debate central es si el estándar está sacrificando descentralización a cambio de control, o si puede evolucionar hacia un modelo híbrido que combine legalidad, innovación e inclusión.