-

Los usuarios eligen stablecoins para evadir las constantes fallas de la banca local.

-

La adopción minorista avanza de forma acelerada pese a la falta de un marco regulatorio en el país.

Guardar los ahorros bajo el colchón o comprar divisas en una casa de cambio física han sido, por décadas, los mecanismos clásicos de supervivencia económica en América Latina. Sin embargo, en Colombia, esa necesidad histórica de refugio mudó de piel. Los ciudadanos ahora prefieren resolver su día a día con stablecoins como Tether (USDT) y USD Coin (Circle) construidas en un sistema paralelo al bancario.

Los datos más recientes del informe State of Stablecoins in Latin America de Rain revelan una realidad mucho más pragmática en Colombia. Los ciudadanos simplemente buscan una forma eficiente de gestionar el fruto de su trabajo cotidiano.

Publicidad

Para entender la magnitud de este fenómeno, basta con mirar lo que ocurre en los exchanges centralizadas de criptomonedas. Allí, el 99% de los pesos colombianos que ingresan a estos sistemas se convierten de forma inmediata en stablecoins, principalmente USDT y USDC.

Este comportamiento funciona como un peaje de entrada voluntario. Incluso en periodos donde el peso colombiano muestra fortaleza cambiaria, la preferencia de los usuarios se inclina hacia la estabilidad de una moneda de reserva global. El peso entra al ecosistema, pero se transforma en un criptoactivo, que es usado como dólar digital, casi al instante para garantizar liquidez a largo plazo.

Detrás de este comportamiento estructural, existen tres factores clave que explican por qué Colombia se consolida como el quinto país con mayor volumen de activos digitales de la región.

Las stablecoins se usan de manera cotidiana en Colombia

Esta migración del peso colombiano hacia las stablecoins responde a necesidades estructurales que el sistema bancario tradicional no ha logrado resolver con la misma agilidad.

1.-La búsqueda de previsibilidad y refugio

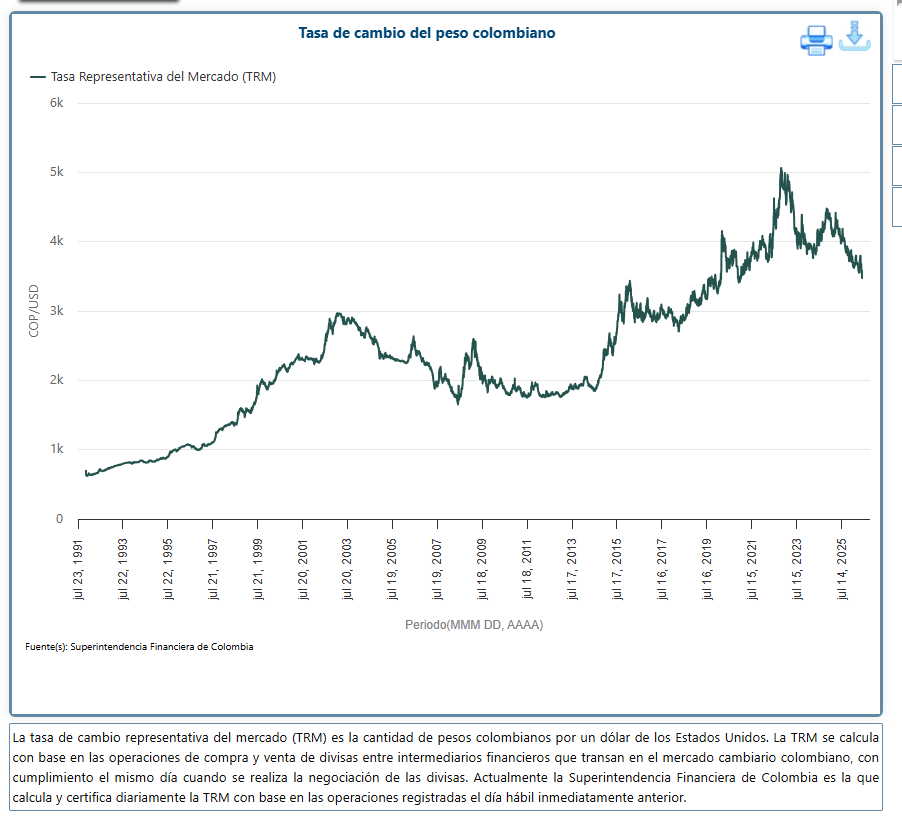

A pesar de que el peso colombiano ha registrado una revalorización cercana al 4% frente al dólar durante el último año, la memoria económica de los ciudadanos y la búsqueda de previsibilidad a largo plazo dictan otra conducta.

Para el ahorrador de a pie, este mecanismo se traduce en una alternativa proactiva frente a la inflación local, que se ubicó en un 4,4% interanual al cierre del primer trimestre de 2026. Al adquirir estas monedas estables, las personas acceden a un resguardo financiero global sin necesidad de pasar por los complejos trámites burocráticos ni los estrictos requisitos de ingresos que exigen las entidades tradicionales para abrir una cuenta en divisas extranjeras.

Esta migración hacia el dólar digital no significa que el usuario esté completamente exento de la pérdida de poder adquisitivo, ya que la economía estadounidense también experimenta su propia inflación de precios.

Sin embargo, el ahorrador minorista asume este intercambio debido a que históricamente se trata de una devaluación mucho menor y más predecible, cuyo objetivo técnico a largo plazo se sitúa en torno al 2% anual, ofreciendo una estabilidad que la moneda local no ha podido consolidar de manera estructural.

2.-Una alternativa a las fallas de la banca tradicional

El segundo factor responde a una necesidad de contingencia operativa. La frecuencia con la que fallan las plataformas de la banca tradicional en el país ha impulsado el uso de stablecoins como un canal transaccional alternativo e ininterrumpido, disponible las 24 horas.

Esta misma fluidez beneficia a un grupo creciente de trabajadores remotos y freelancers, quienes evitan las esperas de varios días por transferencias internacionales de dinero fíat y las tasas de cambio desfavorables impuestas por las entidades bancarias locales.

3.-La optimización de las remesas

El tercer detonante es el impacto profundo en el sector de las remesas, un canal que mueve cerca de 10.000 millones de dólares anuales en el país. Tradicionalmente, enviar dinero desde el exterior implicaba perder entre el 5% y el 7% en comisiones de intermediarios y agencias tradicionales.

Con el uso de USDT o USDC, esos costos de transacción se reducen a fracciones mínimas y los fondos se liquidan en cuestión de minutos, transformando la economía de las familias receptoras.

La adopción de stablecoins en América Latina es estructural, no especulativa. Las monedas estables están resolviendo problemas concretos, incluida la preservación del poder adquisitivo en economías de alta inflación, la reducción del costo y la latencia de los pagos transfronterizos y brindar a individuos y empresas acceso práctico a dólares estadounidenses.

Informe de Rain sobre el estado de las stablecoins en Latinoamérica.

Falta de regulación y alertas operativas

Mientras tanto, Colombia ocupa el puesto 22 en adopción de activos digitales a nivel global, pero carece de un marco normativo consolidado. La falta de reglas genera incertidumbre para empresas y usuarios.

Julián Colombo, director de Asuntos Públicos para América Latina de Bitso, afirmó en el pasado que la falta de regulación impedía acercar los criptoactivos a un público más masivo y corporativo, que necesita reglas claras». No obstante, en el país ahora la adopción fluye de manera desesfrenada.

Como lo informó CriptoNoticias recientemente, el Gobierno de Gustavo Petro avanzaba con un proyecto de ley para regular al sector. Pero en la actualidad las expectativas están centradas en definir quien será el presidente que dará respuestas a una industria que ha venido apostando por un marco claro para los activos digitales.

Otro hecho que ha generado preocupación en Colombia es el aumento paralelo de actividad ilícita. Los reportes globales indican que el volumen de transacciones con criptomonedas ilícitas alcanzó los USD 158 mil millones en 2025, un 145% más que en 2024, y que las stablecoins representan casi el 95% de los flujos hacia entidades sancionadas.

En Colombia se han documentado redes vinculadas al Cártel de Sinaloa y organizaciones chinas de lavado. Todas estas señales de que el crecimiento de este mercado paralelo de pagos no está exento de alertas.

Para las autoridades monetarias y los reguladores locales, el panorama plantea un dilema directo. La tendencia indica que la adopción de estas herramientas difícilmente retrocederá mientras subsistan las fricciones operativas y los costos del sistema tradicional.

Por lo tanto, bajo el rigor del panorama actual, el debate normativo ya no puede centrarse únicamente en la advertencia sobre activos volátiles, sino en cómo abordar una infraestructura financiera digital que miles de ciudadanos ya integraron a su economía diaria.