Como si de un tablero de Risk se tratara, el mapa de los supermercados en España dibuja estos años una batalla en la que, por debajo del líder nacional, Mercadona, se decide la supervivencia por la colocación de un nuevo soldadito, una nueva tienda, una décima de cuota. Una pelea dura en la que cada inauguración ya supone rascarle clientes al de al lado y, así, consolidar la propuesta de su marca.

El año 2025 registró un récord de aperturas de nuevas tiendas en España, con 860 supermercados, hipermercados y tiendas de proximidad. Supone un 10% más que en el año anterior, y el mejor registro del trienio, desde el 2022, cuando se abrieron 894 tiendas, según el V Informe de distribución alimentaria de proximidad de Asedas, la patronal de supermercados como Mercadona, Aldi o Dia, entre otros.

Este dato es positivo pero mejora todavía más si se tiene en cuenta que el año 2025 ha cerrado con 26.068 autoservicios, supermercados e hipermercados, un crecimiento neto, descontando por tanto los cierres, de casi 600 tiendas sobre el 2024, una de las cifras más altas del trienio y la primera vez que se superan los 26.000 establecimientos. Las nuevas aperturas corresponden sobre todo a supermercados, que suman 156 más con respecto al cierre del 2024. Esta cifra, aseguraron, representa un nivel de inversión en obra nueva de unos 1.300 millones de euros y una creación de empleo de 10.000 puestos de trabajo.

Y de cara al 2026, este ímpetu no va a parar: los datos de Asedas estimaban un incremento de otras 800 tiendas para el 2026, dado que, hasta abril (último dato disponible), se habían abierto ya 221 locales nuevos. “La gran distribución es un sector muy competitivo. Se siguen abriendo tiendas sea cual sea el momento económico”, señala Juan Carlos Matarrubia, director de Retail Data y responsable del informe de Asedas. Un esfuerzo altísimo con un objetivo: ganar masa crítica y arañar cuota de mercado en un entorno en el que el crecimiento está limitado.

Las previsiones de los distintos organismos económicos, como BBVA Research, apuntan a que el consumo privado de los hogares en España seguirá en un entorno cercano al 2,5%-2,6%, en el gran consumo. Sin embargo, las mismas estimaciones apuntan a un mercado maduro en alimentación y bebidas, con un crecimiento limitado del volumen y una competencia cada vez más intensa entre cadenas.

La alimentación en España tiene un tope. Aunque el volumen de alimentos y bebidas en el país se hundió desde la pandemia de los 31 millones de toneladas anuales a unos 26 millones de toneladas, lo cierto es que el consenso apunta a un tope en el entorno de los 30 millones de toneladas, que solo se incrementará alineado con los aumentos de población. Pero la red está creciendo, según Asedas, el doble que la población.

El año pasado, la red comercial vivió el mayor boom de aperturas desde el 2022, con 860 tiendas

“En un mercado que apenas crece en volumen, el reto consiste en ganar cuota a otros competidores. Exige tener una propuesta de valor clara y diferencial, que atraiga y fidelice mejor a los consumidores, o explorar vías de crecimiento inorgánico”, explica Enrique Porta, socio responsable de consumo y retail de KPMG. Porta apunta que, en los peores momentos inflacionarios en España, “los supermercados de surtido corto, con presencia fuerte de marca de distribución, así como las cadenas regionales, por su cercanía al cliente, han ganado mercado, mientras que otros formatos con conceptos menos claros o con mayor peso en hipermercados han sufrido más”.

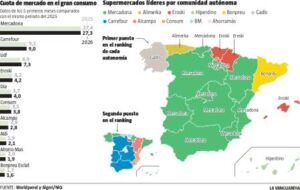

Las aperturas están siendo, de este modo, una herramienta muy relevante para ganar peso específico, excepto en el caso de Mercadona. El líder de la distribución alimentaria en España está muy lejos de sus competidores, con una cuota de mercado superior al 27%, y su distancia le permite afrontar los próximos años sin intención de nuevas inauguraciones pero con un plan potente de renovación. En su presentación de resultados del 2025, anunció que acometerá durante los próximos siete años una fuerte inversión de 3.700 millones de euros para remodelar su red de cerca de 1.600 tiendas en España y Portugal y adoptarla al modelo que denominan Tienda 9 .

Dia recupera la estrategia de expansión, mientras que Mercadona, líder, se centra en reformas

La otra cara de la moneda la representaría Dia. La cadena de supermercados con mayor número de establecimientos en España llevaba desde el 2016 (cuando alcanzó su tope máximo, con más de 4.350 tiendas) realizando un esfuerzo de racionalización de la red. Entre esa fecha y el 2024 eliminaron y vendieron activos no estratégicos, hasta quedarse en unas 2.300 tiendas, aunque el año pasado volvieron a buscar aperturas, con 94 inauguraciones. Su plan estratégico supone 300 nuevas tiendas entre el 2025 y el 2029. Gracias a este reposicionamiento, la cadena está ganando cuota de mercado y supera ya el 5%.

Las alemanas Lidl y Aldi, que compiten con Mercadona en el formato denominado surtido corto (precios bajos estables y mucha presencia de marca de distribuidor o blanca), también están apostando por este crecimiento vía nuevos puestos. En concreto, Lidl, tras superar los 730 supermercados en España en el 2025, mantiene un ritmo de 45-50 aperturas anuales, uno de los más elevados del sector. Ha anunciado además un plan de inversión de 1.500 millones de euros para el periodo 2025-2028, una de las mayores inversiones desde su llegada a España, destinada a estas nuevas tiendas, plataformas logísticas y digitalización. Aldi, por su parte, tiene un plan de 40 aperturas anuales para seguir ganando cuota.

Carrefour, la segunda por cuota de mercado, es la más penalizada, junto con Alcampo, por este cambio en los clientes hacia tiendas de proximidad en lugar de hipermercados grandes. Aunque no destierra este formato de su estrategia, su intención es realizar entre 50 y 60 nuevas aperturas concentradas en sus formatos urbanos Express y Market.

Fortalezas regionales frente al líder total

Como aldeas galas, los supermercados regionales están consiguiendo mantener sus posiciones en sus zonas de influencia sin permitir que las cadenas de espectro nacional les barran del mapa e incluso superando en algunos sitios, al líder, Mercadona. Según un informe de la consultora NIQ sobre tendencias del consumidor, aunque la valenciana se mantiene como líder en el negocio del gran consumo, crecen las enseñas de supermercados regionales, que abarcan el 25% de la cuota de mercado a escala nacional. Es decir, uno de cada cuatro euros gastados por los españoles en la compra de productos de gran consumo, concepto que abarca tanto alimentación como higiene.

A estos establecimientos regionales les favorece, como explican los propios expertos de NIQ, que las claves del crecimiento en gran consumo provienen en este momento de factores como los alimentos frescos, el balance entre marca de distribuidor y de fabricante o la mayor frecuencia de compra, por las cestas más pequeñas. Los súpers regionales apuestan en gran medida por la especialización en productos frescos locales, lo que les hace muy atractivos para su clientela y por mantener un equilibrio en el que la marca blanca gana peso pero más lentamente.

Aun así, para su conservación y supervivencia, la capilaridad es clave y el incremento de mancha comercial que pueden hacer estas enseñas en sus territorios es muy relevante. El V Informe de la distribución alimentaria de proximidad en España de Asedas, la asociación representativa de los supermercados y mayoristas de alimentación, explica cómo, en un año de expansión récord de aperturas, los líderes regionales han destacado especialmente en su ampliación de superficie comercial en sus áreas de influencia para ganar cuota. Estos establecimientos alcanzaron en el 2025 los 4,37 millones de metros cuadrados en tiendas, la mitad que los nacionales (9,35 millones de metros cuadrados), pero su crecimiento ha sido del 15% desde el 2022, una tasa que triplica la media sectorial, que ha sido del 4,6%. Desde Asedas, destacan que estos operadores “garantizan la competencia al evitar posiciones de dominio y gestionan más de 10.000 tiendas, entre las que nutren a las franquicias”.

Consum es la cadena regional con mayor cuota de mercado a escala nacional, un 3,8%, pero roza el 14% de cuota en su área de influencia. Es la segunda cadena más importante en la Comunidad Valenciana después de Mercadona, pero, curiosamente, supera en número de establecimientos a la cadena de Juan Roig, que es más eficiente y tiene mayores volúmenes de venta. La red comercial de Consum cuenta con 1.017 establecimientos, 514 propios y 503 franquicias Charter, ubicados en la Comunidad Valenciana, Catalunya, Castilla-La Mancha, Región de Murcia, Andalucía y Aragón. Su plan es seguir con la expansión, con unas 55 inauguraciones, de las que 18 serán aperturas propias, y el resto, franquicias.

BonPreu es la cadena líder en Catalunya, con casi un 20% de cuota, enfocándose en este esfuerzo de profundizar en su territorio clave. Cuenta con más de 220 establecimientos.