-

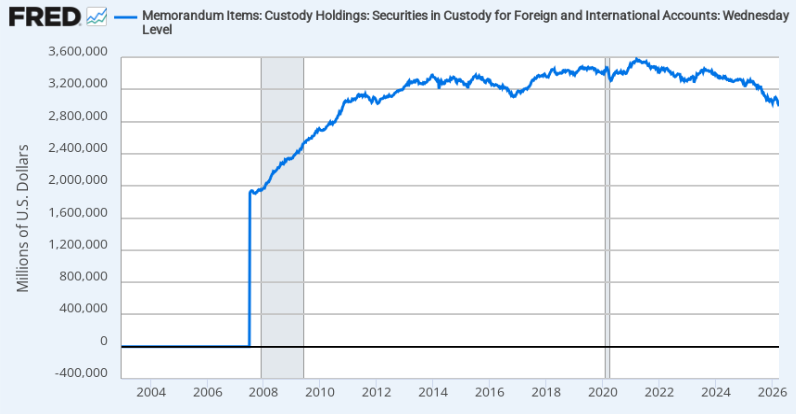

Las tenencias cayeron a aproximadamente 2,7 billones de dólares.

-

Brasil mantuvo holdings de 168.000 millones de dólares en enero de 2026 tras ventas netas.

En las últimas semanas, el mercado de deuda soberana de Estados Unidos registra un movimiento de capitales que no se veía desde hace más de una década. Mientras el conflicto en Irán mantiene bajo presión las rutas de suministro energético, los bancos centrales extranjeros reducen sus tenencias de bonos del Tesoro custodiados en la Reserva Federal (FED) de Nueva York al nivel más bajo desde 2012.

Los datos oficiales de la FED (serie WSEFINTL1) confirman una salida neta de 82.000 millones de dólares desde finales de febrero, dejando el saldo total en 2,7 billones. Aunque estas cifras son contundentes, los analistas debaten si estamos ante una respuesta táctica de corto plazo o el inicio de un cambio estructural en la arquitectura financiera global.

La explicación más directa reside en la factura energética. Cuando el precio del petróleo escala, los países importadores netos, como India o Turquía, enfrentan una doble presión. Esto porque necesitan dólares líquidos para pagar el crudo y, al mismo tiempo, deben intervenir en sus mercados para evitar que sus monedas locales se deprecien.

En este escenario, los bonos del Tesoro actúan como una reserva de liquidez inmediata; venderlos es la forma más rápida de obtener los dólares necesarios para estabilizar sus economías domésticas.

No obstante, esta liquidación ocurre en un contexto de alta sensibilidad geopolítica. Analistas de Deutsche Bank advierten que, de mantenerse esta baja demanda extranjera, los rendimientos de los bonos a largo plazo podrían elevarse en más de 100 puntos básicos.

Esto reaviva el debate sobre la diversificación de reservas, donde algunos observadores ven un interés creciente en activos alternativos como el oro o bitcoin (BTC), aunque los datos de tenencias totales (públicas y privadas) sugieren que el dólar sigue siendo el eje del sistema.

Otro informe, también de Deutsche Bank citado por CriptoNoticias en octubre de 2025, señala que bitcoin podría formar parte de los balances de los bancos centrales hacia 2030. Los analistas del banco indican que bitcoin se comporta cada vez más como el oro, con menor volatilidad y escasa correlación con otros activos, lo que lo posiciona como una posible opción complementaria de reserva, aunque el oro mantendría su liderazgo por ahora.

Desde una perspectiva regional, América Latina mantiene un papel secundario en este ajuste. Si bien Brasil muestra una tendencia moderada a la baja en sus activos, con 168.000 millones de dólares registrados en enero, la presión de venta actual proviene mayoritariamente de economías fuera del hemisferio.

Históricamente, la región representa menos del 10% de estos activos globales, y sus bancos centrales suelen priorizar la estabilidad del tipo de cambio mediante reservas diversificadas.

Al cierre del primer trimestre de 2026, la tendencia a la baja persiste. La evolución de estas carteras dependerá de factores críticos como la duración de las hostilidades en Medio Oriente y la capacidad de los bonos estadounidenses para seguir ofreciendo seguridad en un mundo donde, para muchos bancos centrales, la liquidez energética ha pasado a ser la prioridad absoluta.