-

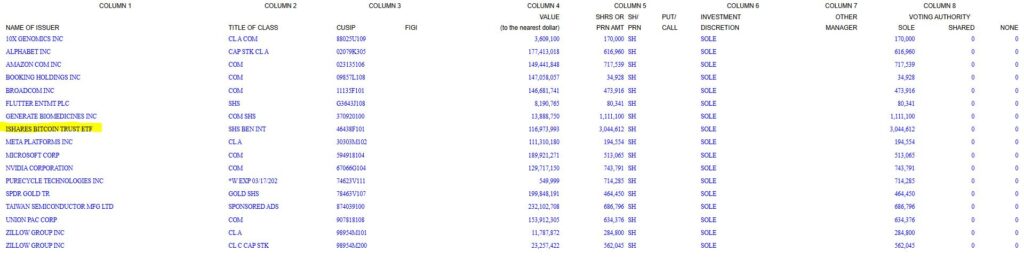

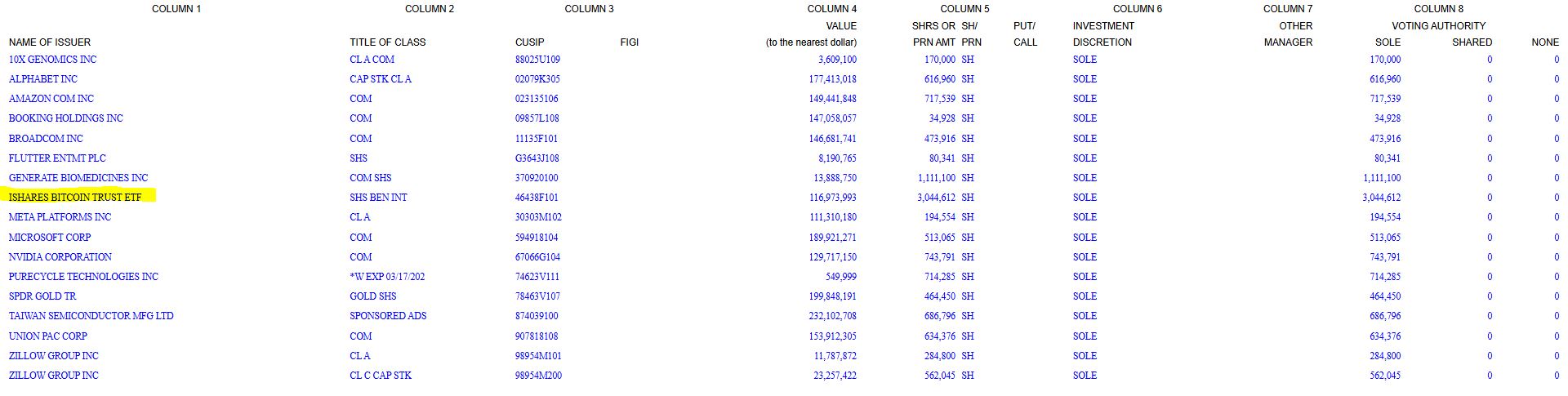

La entidad mantiene 3,04 millones de acciones de IBIT, valuadas en USD 116,9 millones.

-

Los gestores institucionales reportan estos movimientos de cartera de forma trimestral.

Harvard Management Company (HMC), la entidad que administra el fondo de dotación de la universidad Harvard de Estados Unidos, liquidó por completo su posición en el fondo cotizado en bolsa (ETF) de ether (ETH) de BlackRock y redujo su exposición a bitcoin (BTC)

El movimiento se conoció a través del formulario 13F ante la Comisión de Bolsa y Valores de Estados Unidos (SEC), donde los gestores institucionales con más de 100 millones de dólares bajo administración informan trimestralmente sus posiciones en acciones y ETF.

Según el documento presentado el 15 de mayo de 2026, Harvard ya no reporta tenencias en el iShares Ethereum Trust (ETHA). En el trimestre anterior, la casa de estudios había mantenido una posición de 86 millones de dólares.

Asimismo, se destaca que HMC redujo su participación en el iShares Bitcoin Trust ETF (IBIT), el fondo administrado por BlackRock de BTC. La entidad ahora posee 3.044.612 acciones de IBIT, valuadas en 116.973.993 dólares.

La reducción marca una caída significativa frente al reporte anterior. Como ha reportado CriptoNoticias, Harvard tenía 5,35 millones de acciones de IBIT valuadas en unos 265 millones de dólares. Aun así, la universidad no salió por completo de su exposición a bitcoin.

Los formularios 13F no explican las razones detrás de cada movimiento de cartera, por lo que no puede determinarse si la venta responde a una toma de ganancias, una reducción táctica de riesgo o una reasignación hacia otros instrumentos.

Este movimiento también reabre un debate frecuente dentro del mercado de BTC: si las estrategias de rotación activa realmente superan al simple mantenimiento de posiciones a largo plazo.

Matías Mathey, diplomado en criptoeconomía y especialista en finanzas descentralizadas (DeFi), publicó un análisis sobre DCA (Dollar Cost Averaging), una estrategia que consiste en comprar BTC periódicamente con montos fijos independientemente del precio.

Según su estudio, “no existe ventana en la historia de bitcoin de 3,5 años o más donde el DCA mensual haya terminado en pérdida”. El análisis agrega que, en períodos de cuatro años, la rentabilidad promedio histórica superó el 380%, tal como se observa en el siguiente gráfico:

Aunque los datos históricos no garantizan resultados futuros, el planteo refuerza una idea habitual dentro del ecosistema: mantener exposición prolongada a BTC históricamente mostró mejores resultados que intentar anticipar movimientos de mercado de corto plazo.