-

Se trata de una empresa que sigue un modelo parecido al de Michael Saylor, pero aplicado a HYPE.

-

Esta compañía ejecuta una estrategia de recompra de sus propias acciones.

La firma Hyperliquid Strategies ya acumula ganancias no realizadas que superan los 1.100 millones de dólares gracias a su exposición a la criptomoneda hyperliquid (HYPE), el activo nativo del exchange descentralizado (DEX) y de la red homónima.

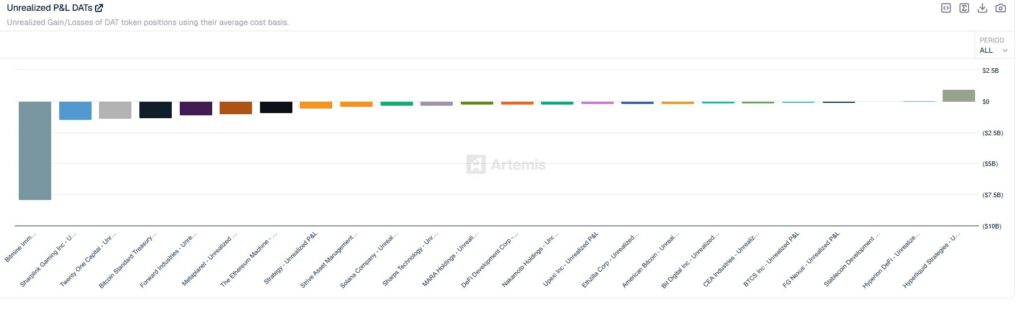

Así lo refleja el siguiente gráfico que compara las ganancias y pérdidas no realizadas de distintas compañías de tesorería de activos digitales (DAT, por sus siglas en inglés) en los últimos 12 meses.

Publicidad

El rendimiento se explica por el tamaño de su posición y por la fuerte suba de HYPE. A día de hoy, 25 de mayo de 2026, la compañía mantiene alrededor de 17,6 millones de HYPE en su tesorería corporativa.

Con el token cotizando cerca de 63,48 dólares y marcando máximos históricos al momento de esta publicación, esa tenencia adquirió un valor superior a 1.100 millones de dólares.

La comparación incluye firmas vinculadas a bitcoin (BTC), ether (ETH), solana (SOL) y otros activos digitales. Allí puede verse que muchas empresas todavía registran pérdidas no realizadas o retornos marginales, mientras Hyperliquid Strategies aparece entre las pocas con resultados ampliamente positivos.

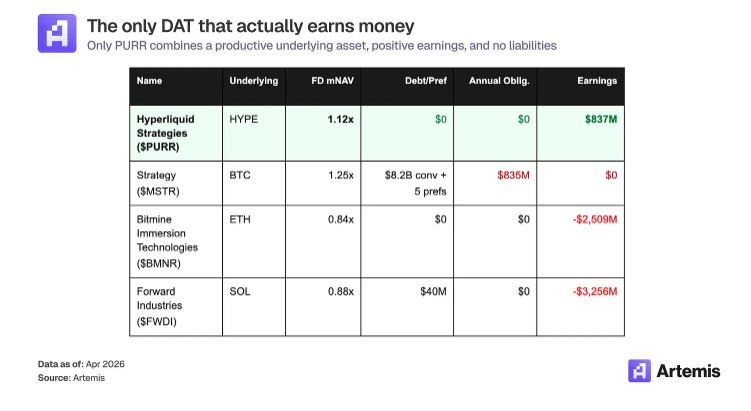

Otro gráfico de Artemis profundiza esa diferencia al comparar a Hyperliquid Strategies (PURR) frente a otras compañías de tesorería digital como Strategy (MSTR), Bitmine y Forward Industries.

Según esos datos, hasta abril de 2026 Hyperliquid Strategies mantenía una estructura sin deuda financiera ni obligaciones anuales relevantes, mientras registraba ganancias cercanas a 837 millones de dólares.

En contraste, Strategy aparece con aproximadamente 8.200 millones de dólares en deuda convertible y acciones preferentes, además de obligaciones anuales cercanas a 835 millones de dólares.

Hyperliquid Strategies replica, en parte, el modelo popularizado por Michael Saylor y Strategy con bitcoin. Esto es utilizar una empresa de cotización pública como vehículo para acumular un activo digital específico, tal como lo ha explicado CriptoNoticias.

Sin embargo, la empresa tiene una historia distinta. El 3 de diciembre de 2025 completó una combinación de negocios con Sonnet BioTherapeutics Holdings, una firma biotecnológica que cotizaba en Nasdaq bajo el ticker SONN.

Tras el cierre de esa operación, la nueva estructura corporativa pasó a funcionar como una empresa de reserva de tesorería de HYPE, mientras Sonnet continuó operando como subsidiaria de propiedad total. Posteriormente, las acciones comenzaron a cotizar en Nasdaq bajo el ticker PURR.

Además de acumular HYPE, la compañía implementó una estrategia de recompra de acciones propias. El directorio autorizó en febrero un programa de recompra de hasta 30 millones de dólares en acciones ordinarias de la empresa. Esto permite a Hyperliquid Strategies utilizar capital corporativo para recomprar acciones PURR en el mercado.

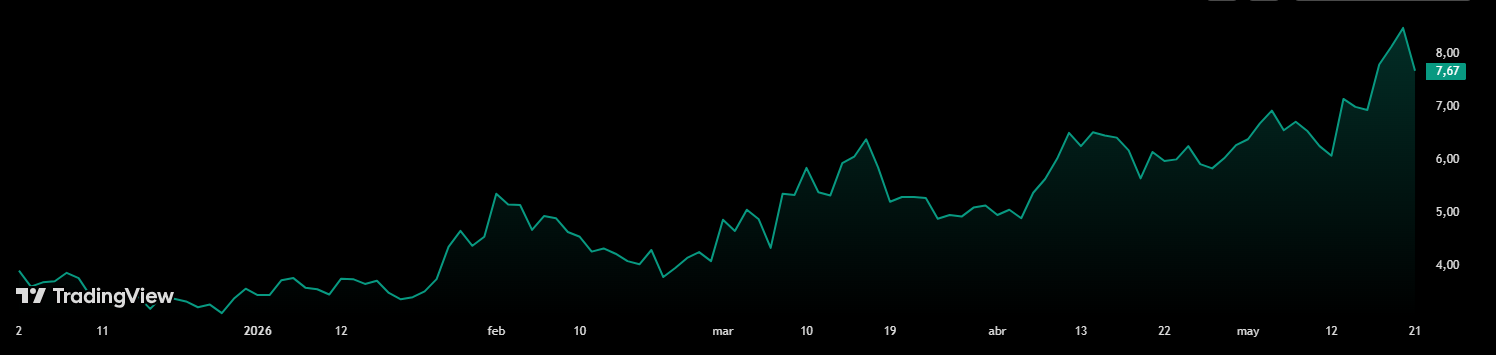

Tal como puede verse en la imagen a continuación, esta estrategia ha beneficiado al precio de PURR que lleva una marcada tendencia alcista y cotiza a 7,67 dólares al momento de esta publicación:

La lógica detrás de este mecanismo es reducir la cantidad de acciones en circulación y aumentar indirectamente la exposición por acción a HYPE para los accionistas restantes. En otras palabras, si la empresa mantiene la misma cantidad de tokens HYPE pero existen menos acciones disponibles, cada acción representa una porción mayor de la tesorería.

Según explicó David Schamis, director ejecutivo de Hyperliquid Strategies, la compañía busca aumentar “la exposición por acción a HYPE de la forma más eficiente posible”.

Aun así, el modelo también concentra riesgos importantes. Es que la rentabilidad de Hyperliquid Strategies depende casi completamente de la evolución del precio de HYPE. Si el token sufriera una corrección fuerte, las ganancias no realizadas podrían evaporarse rápidamente y afectar el valor bursátil de la empresa.

Además, aunque hasta abril la compañía no mostraba deuda relevante, una cuestión para analizar es si tendría suficiente «músculo financiero» para evitar vender parte de sus tenencias de HYPE ante un escenario de caída severa del token o de deterioro prolongado del mercado.